BOFIT Viikkokatsaus 49/2024

Ruplan kurssi on heikentynyt jyrkästi

Uudet pakotteet ovat heikentäneet ruplan kurssia

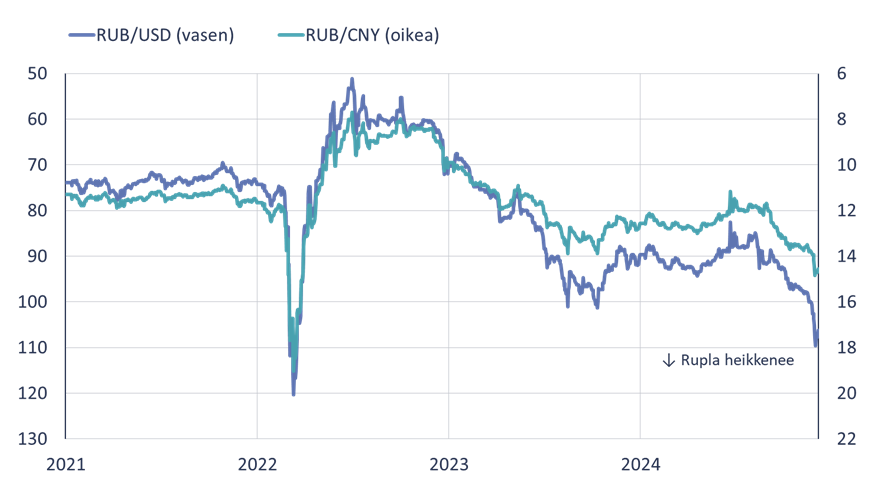

Ruplan kurssi on heikentynyt vähitellen loppukesästä lähtien, mutta marras-joulukuun vaihteessa kurssi on pudonnut huomattavasti jyrkemmin. Ruplan kurssi on viime päivinä ollut heikoimmillaan sitten kevään 2022 romahduksen. Venäjän keskuspankin julkaisema virallinen dollarikurssi on ollut noin 107 ruplaa.

Viime kuukausien heikentymisen taustalla on ollut monia etenkin vientiin liittyviä vaikeuksia. Vientitulot ovat hiipuneet öljyn hinnan laskiessa ja öljyn vientimäärien vähentyessä. Pakotteet ovat vaikeuttaneet ja hidastaneet vientitulojen kotiuttamista. Vientiyritykset ovat vaihtaneet vähemmän valuuttatulojaan rupliksi, koska siihen liittyvää sääntelyä höllennettiin lokakuussa (nyt vientituloista täytyy vaihtaa enää 25 % rupliksi aiemman 50 %:n sijasta). Moskovan pörssille kesällä asetetut pakotteet ovat myös lopettaneet kaupankäynnin länsivaluutoilla pörssissä, ja ruplan virallinen dollarikurssi määräytyy nyt OTC-markkinoilla (BOFIT Viikkokatsaus 2024/35).

Lisäksi entistä suurempi osuus Venäjän vientituloista on ruplissa, mikä vähentää valuutan tarjontaa Venäjällä. Venäjän keskuspankin tilastojen mukaan pakotekoalition maiden valuuttojen osuus viennin laskutusvaluuttana on supistunut tuontia nopeammin. Näissä valuutoissa laskettu kauppatase kääntyi tämän vuoden kolmannella neljänneksellä jo negatiiviseksi.

Ruplan tuorein syöksy heijastaa kuitenkin pitkälti Yhdysvaltain uusia pakotteita. Yhdysvallat lisäsi 21.11. pakotelistalleen yli 50 venäläistä pankkia, 40 arvopaperien selvityskeskusta sekä rahoitussektorin työntekijöitä mm. Venäjän keskuspankista. Lisäksi Yhdysvallat muistutti, että Venäjän omaan pakotteiden alaiseen SPFS-maksujärjestelmään liittyvät ulkomaiset rahoituslaitokset voivat myös joutua Yhdysvaltain pakotteiden kohteeksi. Pakotelistalle lisättiin myös yksi Venäjän suurimmista pankeista, Gazprombank, jonka kautta on tähän mennessä kulkenut esim. Venäjän maakaasuviennin laskutus. Uusien pakotteiden on arvioitu voivan vaikeuttaa Venäjän vientiä entisestään ja siten leikkaavan Venäjän viennistä saamia valuuttatuloja.

Ruplan kurssi heikkeni jyrkästi marraskuun lopussa, mutta on tasaantunut viime päivinä

Lähteet: Venäjän keskuspankki, BOFIT.

Ruplan kehitys on tasaantunut viime päivinä

Venäjän keskuspankki ei julkaisemiensa tilastojen mukaan ole tukenut ruplaa ylimääräisillä valuutan myynneillä. Pakotteiden vuoksi suuri osa valuuttavarannosta ei ylipäänsä ole keskuspankin käytettävissä. Keskuspankki kuitenkin ilmoitti lopettavansa finanssiministeriön puolesta toteuttamansa budjettisäännön mukaiset valuuttaostot tämän vuoden loppuun saakka. Jos öljyn hinta poikkeaa budjetin oletuksesta, budjettisäännön mukaan keskuspankin pitää myydä tai ostaa valuuttaa öljytulojen erotuksen kattavalta osalta. Keskuspankki ilmoitti samalla kuitenkin jatkavansa edelleen valuuttamyyntejä, jotka tehdään takautuvasti vuoden 2023 rahastovarojen käytön vaikutusten vuoksi. Kesällä ilmoitetun mukaisesti vuoden toisella puoliskolla ostoja tehdään 8,4 mrd. ruplan arvosta päivittäin.

Ruplan kehitys on tasaantunut viime päivinä. Paineita heikkenemiseen on kuitenkin edelleen, vaikka ulkomaankaupan maksuliikenteeseen löydettäisiinkin uusia ratkaisuja. Futuurimarkkinat ennakoivat öljyn hinnan hienoista laskua lähikuukausina. Lisäksi Venäjän budjettimenot ovat perinteisesti painottuneet loppuvuoteen. Tänäkin vuonna konsolidoidussa budjetissa oli tammi-lokakuussa käytetty vasta noin 2/3 koko vuodelle budjetoiduista menoista, joten loppuvuonna on jälleen odotettavissa menojen ryöpsähdys. Tämä lisää edelleen ruplan heikentymispaineita loppuvuonna.

Ruplan heikkeneminen lisää inflaatiopaineita

Ruplan heikkenemisen vaikutukset ovat lyhyellä aikavälillä kaksijakoiset. Yhtäältä vientiyritysten valuuttamääräiset vientitulot kasvavat ruplissa mitattuna. Samoin Venäjän valtion dollareissa hinnoiteltavat öljytulot kasvavat ruplamääräisesti. Siten niillä pystytään rahoittamaan enemmän ruplamääräisiä menoja. Öljy- ja kaasutulojen osuus on noin 30 % federaatiobudjetin tuloista.

Toisaalta ruplan heikkeneminen kuitenkin nostaa tuontitavaroiden hintoja ja siten lisää jo ennestään kovia inflaatiopaineita. Venäläiset kuluttajat joutuvat maksamaan enemmän ulkomailta peräisin olevista kulutustavaroista. Venäläisten yritysten tuotantokustannukset kasvavat tuontipanosten hintojen noustessa. Etenkin jalostetummissa ja korkean teknologian tavaroissa Venäjä on edelleen varsin riippuvainen tuontitavaroista. Venäjän keskuspankki on jo aiemmin viestittänyt harkitsevansa koronnostoa jälleen joulukuussa ja ruplan heikkeneminen voi lisätä myös koronnostopaineita.

Kaiken kaikkiaan ruplan heikkeneminen ja kurssin voimakkaat vaihtelut kertovat siitä, kuinka Venäjän talouden epätasapainot vähitellen lisääntyvät sodan ja pakotteiden vaikutuksesta. Samalla tuotannon kasvu hidastuu. Kasvun hidastumisesta huolimatta Venäjä pystyy edelleen pitämään yllä ja rahoittamaan sodankäyntiin tarvitsemaansa tuotantoa. Talouden ajautumista kriisiin ei ole ainakaan lähiaikoina näkyvissä, mutta riskit kasvavat.