BOFIT Viikkokatsaus 2025/03

Venäjän maakaasun ja öljyn vienti vaikeutuu entisestään

Viimeinen kaasuputki Venäjältä länteen sulkeutui

Tammikuun alussa Gazprom odotetusti lopetti kaasun toimitukset Ukrainan kautta kulkeviin putkistoihin. Kaikki suorat maakaasun vientireitit Venäjältä EU-maihin (Itämeren, Puolan, Latvian, Viron, Suomen kautta) sulkeutuivat jo vuonna 2022.

Viisi vuotta aiemmin solmittu sopimus venäläisen maakaasun kauttakulusta Ukrainan kautta umpeutui viime vuoden viimeisenä päivänä. Vuoden 2019 lopulla Ukraina, Venäjä ja EU olivat päässeet yhteisymmärrykseen kauttakulun jatkumisesta Ukrainan kautta EU:n markkinoille. Sopimuskokonaisuuteen kuului Gazpromin ja Naftogazin välinen sopimus kauttakulusta vuosille 2020–2024. Sodasta huolimatta molemmat osapuolet pyrkivät turvaamaan kauttakulun, mutta Venäjän hyökkäyksen takia sopimuksen jatkolle ei ole ollut edellytyksiä.

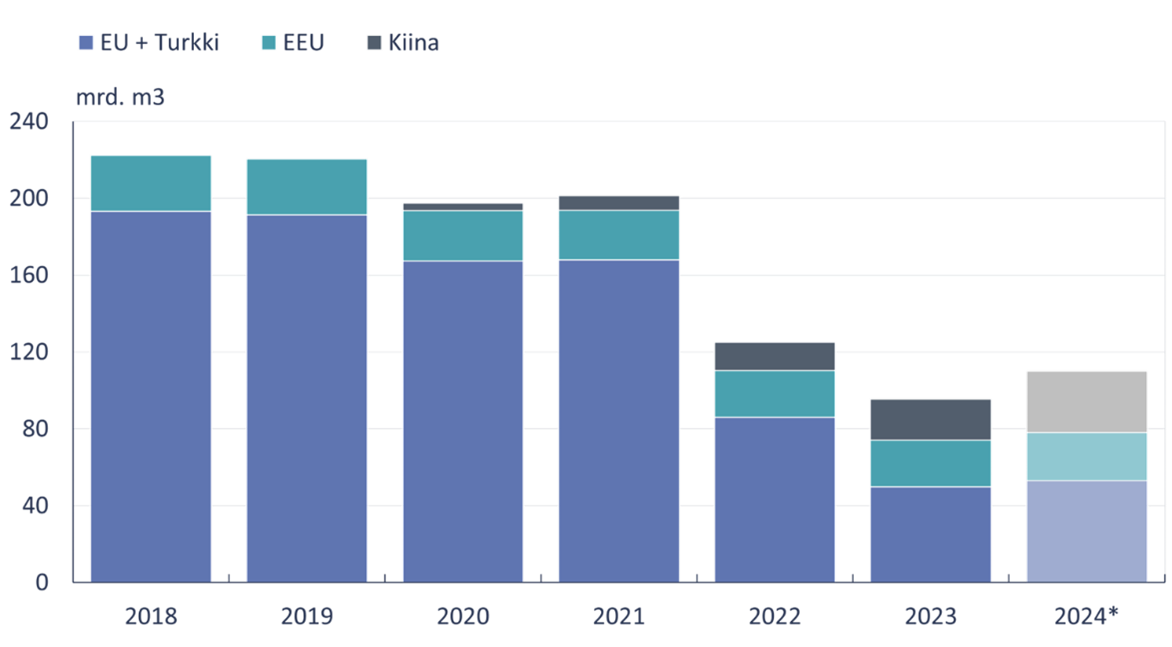

Vuosina 2020 ja 2021 Ukrainan putkiston kautta kuljetettiin venäläistä maakaasua jokseenkin sopimuksen mukainen määrä, reilut 40 mrd. m3 vuosittain. Venäjän laajamittaisen hyökkäyksen seurauksena kauttakulun määrä supistui nopeasti keväällä 2022. Vuonna 2023 Ukrainan kautta kuljetettiin enää 14 mrd. m3 ja vuonna 2024 16 mrd. m3 maakaasua. Viime vuonna transito Ukrainan kautta vastasi noin viittä prosenttia EU-maiden yhteenlasketusta kaasuntuonnista.

Käytännössä kaasua on toimitettu Ukrainan putkiston kautta enää vain Slovakiaan ja Moldovaan. Slovakiasta kaasua toimitettiin etenkin Itävaltaan ja Unkariin. Jatkossa putkikaasua Venäjältä EU-maihin voidaan tuoda Turkin kautta. Mustanmeren pohjassa kulkee kaksi kaasuputkistoa Venäjältä Turkkiin, Bluestream ja Turkstream. Näistä Turkstreamin toinen putki yhdistyy Bulgarian kautta pohjoiseen kulkeviin putkistoihin. Vuoden 2022 jälkeen Turkstreamin kautta EU-maihin tuotu määrä on kasvanut huomattavasti. Viime vuonna tuonti oli liki 17 mrd. m3, mikä on lähellä putken kapasiteetin rajoja.

Maakaasun kauttakulku tarjosi Ukrainan ja Slovakian kaasuyhtiöille merkittävän tulonlähteen vuosikymmenten ajan, mutta vientimäärien supistuminen on laskenut kauttakulkumaksujen merkitystä. Etenkin Ukrainan osalta valtaosa sopimuksen mukaisista noin 1 mrd. euron vuosittaisista kauttakulkumaksuista kului putkiston ylläpitoon. Kauttakulkutuloja on vaikea korvata, mutta kaasupulaa Ukrainan reitin sulkeutuminen ei ole EU-maissa aiheuttanut. EU-maiden kaasuvarastot ovat täynnä, maiden väliset putkiyhteydet ovat parantuneet ja nesteytetyn maakaasun (LNG) tuontikapasiteettia on runsaasti. Sen sijaan Moldovassa kaasuntulon katkeaminen on aiheuttanut suuria ongelmia sähkön- ja lämmöntuotannolle.

Venäjän näkökulmasta putkikaasun vienti on liki puolittunut huippuvuosiin 2018—2019 verrattuna. Kaasun kulutuksen supistuminen Euroopassa, Venäjän vaatimukset ruplamaksuista sekä EU-maiden halu irtautua riippuvuuksia luovasta energiamuodosta on johtanut EU-viennin romahdukseen. Vienti EU-maihin oli viime vuonna hieman yli 30 mrd. m3, mistä Ukrainan kautta kuljetettiin noin puolet. Lyhyellä aikavälillä vientiä on vaikea kasvattaa muihin ilmansuuntiin, sillä myös vientiputki Kiinaan toimii jo täydellä kapasiteetilla. Uusien putkistojen rakentaminen on parhaassakin tapauksessa monivuotinen ponnistus. Globaalisti Norjasta on tullut Venäjää suurempi putkikaasun viejä, eikä tilanne lähivuosina muuttune. Länsimaiden asettamat pakotteet puolestaan rajoittavat merkittävästi Venäjän mahdollisuuksia laajentaa nesteytetyn maakaasun (LNG) vientiä.

Venäjän putkikaasun vienti on puolittunut huipputasoiltaan

Lähde: Energy Institute Statistical Review of World Energy 2024 vuosille 2018–2023, vuoden 2024 luvut eri lähteistä kerättyjä arvioita. Vienti Euraasian Talousunionin (EEU) alueelle viitaa suurimmalta osalta vientiin Valko-Venäjälle.

Venäjän öljysektorille asetettiin uusia pakotteita

Yhdysvallat ja Iso-Britannia asettivat perjantaina 10.1. merkittäviä uusia pakotteita Venäjän energiasektorille. Pakotteita kohdistettiin yhteensä 143 öljytankkeriin, joiden epäillään rikkoneen Venäjälle asetettuja pakotteita. Yhdysvaltojen pakotteet tekevät jatkossa hyvin vaikeaksi käsitellä näiden alusten lastia tai tarjota näille aluksille esim. satama- tai vakuutuspalveluita. Kplerin mukaan nyt pakotteiden kohteeksi asetetut alukset kuljettivat viime vuonna noin 40 % Venäjän meriteitse kuljetetusta raakaöljystä. Näillä aluksilla vietiin öljyä etenkin Venäjän keskeisille asiakkaille Kiinaan ja Intiaan.

Lisäksi kaksi suurta venäläistä öljy-yhtiötä GazpromNeft ja Surgutneftegaz asetettiin pakotelistalle, mikä vaikeuttaa näiden yhtiöiden öljynvientiä kaikkialle maailmaan. Näiden kahden osuus Venäjän öljynviennissä on ollut noin neljännes. Pakotteita asetettiin myös kahdelle suurelle vakuutusyhtiölle, mikä entisestään vaikeuttaa venäläistä öljyä kuljettavien alusten vakuuttamista ja nostanee kuljetuskustannuksia. Pakotelistalle asetettiin myös mm. lukuisia öljyntuotantoa palvelevia yrityksiä, Vostok Oil – öljyntuotantohanke, öljy-yhtiöiden henkilökuntaa sekä kolmansissa maissa sijaitsevia kuljetusyrityksiä. Myös Vysotskin ja Portovajan LNG-terminaalit asetettiin pakotteiden alaisiksi.

Pakotteiden tavoite ei suoraan ole supistaa Venäjän raakaöljyn tai öljytuotteiden vientiä, vaan vaikuttaa venäläisten öljy-yritysten tuloihin. Pakotteet kasvattavat tuotannon ja viennin kustannuksia, minkä lisäksi vientituloihin vaikutetaan ns. hintakattojärjestelmän avulla. G7- ja EU-maiden asettamat pakotteet kieltävät vakuuttajia, satamia, varustamoja tai rahoittajia tarjoamasta palveluita aluksille, jos lastin kauppahinta ylittää asetetun hintakaton. Hintakatto on raakaöljyn osalta 60 dollaria tynnyriltä ja öljytuotteiden osalta tuotteesta riippuen 45 tai 100 dollaria tynnyriltä. Jos lastin kauppahinta on hintakaton alapuolella, pakotteiden ulkopuolella olevat venäläiset yhtiöt voivat edelleen käyttää länsivarustamoiden aluksia ja läntisiä vakuuttajia.

Ennen Venäjän täysimittaista hyökkäystä noin 80 % meriteitse tapahtuneesta Venäjän raakaöljyn viennistä kulki länsimaisilla aluksilla. Sodan, pakotteiden ja hintakaton seurauksena venäläiset yritykset ovat aktiivisesti ostaneet aluksia itselleen sekä solmineet kuljetussopimuksia G7- ja EU-maiden ulkopuolisten tahojen kanssa. Venäjän varjolaivastolla viitataan yleensä näihin aluksiin. Tyypillisesti näillä aluksilla ei ole länsimaisia vakuutuksia, ja alusten kunnosta tai omistajista on niukalti tietoa. Viime vuoden lopulla noin 80 % Venäjän raakaöljyn viennistä kulki näillä ”varjolaivaston” aluksilla.