Ennuste Venäjän talouden kehityksestä vuosiksi 2025–2027

1/2025, julkaistu 24.3.2025

Venäjän BKT on kasvanut viime vuosina, koska valtion menoja on lisätty voimakkaasti hyökkäyssodan rahoittamiseksi. Valtion menoja aiotaan lisätä edelleen tänä vuonna, mutta kapasiteettirajoitteiden kiristyessä tuotannon kasvu hidastuu huomattavasti. Venäjän BKT:n kasvun odotetaan hiipuvan tänä vuonna 2 prosentin tuntumaan ja hidastuvan tulevina vuosina edelleen noin 1 prosenttiin. Venäjän talouskehitykseen liittyy erittäin paljon riskejä niin kauan kuin Venäjä jatkaa hyökkäyssotaansa Ukrainassa. Valtion menojen jatkuva kasvu ja keskittyminen sotaa tukeville toimialoille pahentaa talouden epätasapainoja. Epätasapainojen kärjistyminen voisi johtaa talouden kriisiytymiseen, vaikka sitä ei tällä hetkellä ole näköpiirissä.

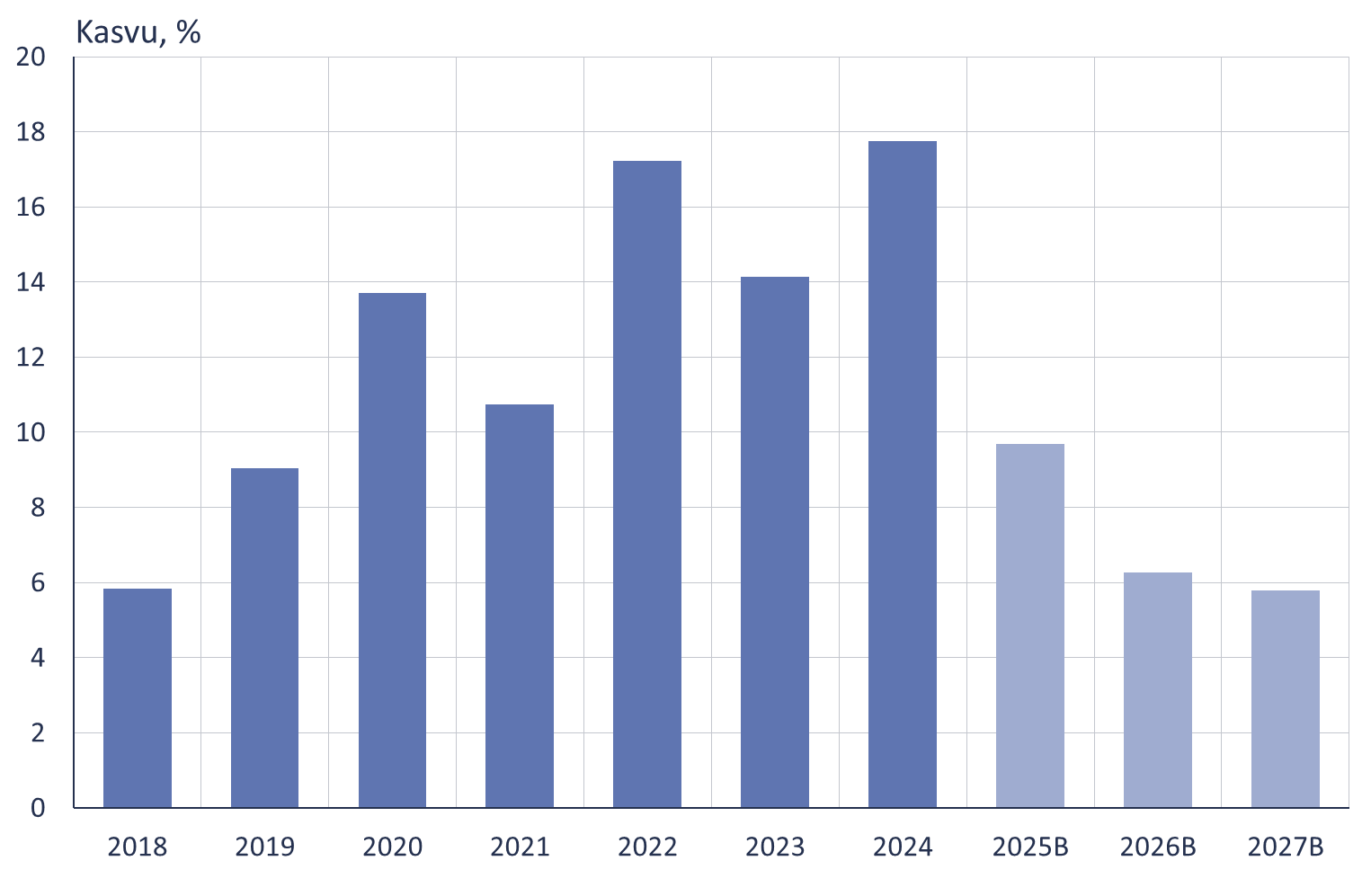

Alustavien tietojen mukaan Venäjän BKT kasvoi viime vuonna hieman odotettua nopeammin eli 4 %. Kasvu nojasi jälleen vahvasti valtion menojen lisäyksiin, joilla pönkitettiin sotaan kytkeytyviä toimialoja. Vuoden jälkimmäisellä puoliskolla kasvu kuitenkin hidastui selvästi. Talouden tuotantokapasiteetti alkaa olla täyskäytössä, ja tuotantoa on vaikeampi lisätä. Samalla myös talouden epätasapainot ovat kasvaneet. Valtiontalous on alijäämäinen jo kolmatta vuotta peräkkäin. Inflaatio on kiihtynyt, ja kuluttajahinnat nousivat tämän vuoden alussa jo 10 % vuotta aiemmasta.

Valtio ylläpitää tuotantoa myös tänä vuonna

Venäjän odotetaan jatkavan samaan malliin myös tänä vuonna. Talouspolitiikan prioriteetti on tarjota hyökkäyssodan jatkamiseen tarvittavat resurssit. Valtion menoja on määrä lisätä edelleen reippaasti. Tälle vuodelle menojen kasvuksi on budjetoitu 10 %. Menojen lisäyksillä rahoitetaan pitkälti sotaan liittyviä kustannuksia. Lisäksi keskeisten yritysten investointiprojekteja tuetaan matalakorkoisilla luotoilla ja valtion öljyrahastosta jaettavalla rahoituksella.

Vaikka valtion menoja lisätään, tuotannon kasvu hidastuu. Työvoimapulan ja tuotantokapasiteettiin liittyvien rajoitteiden vuoksi tuotantoa ei pystytä enää kasvattamaan yhtä paljon kuin aiempina vuosina. Siksi inflaatio kiihtyy entisestään. Inflaation hillitsemiseksi keskuspankin täytyy pitää yllä kireää rahapolitiikkaa. Avainkorko on nostettu historiallisen korkeaksi, 21 prosenttiin. Korkea ohjauskorko nostaa pankkiluottojen korkoja ja rajoittaa etenkin sellaisten yritysten mahdollisuuksia investointeihin, jotka eivät hyödy valtion kohdennetuista tukitoimista.

Kuvio. Venäjän valtiontalouden menot kasvavat nopeasti

Lähteet: CEIC, Venäjän finanssiministeriö, BOFIT.

Yksityisen sektorin kehitys heikkenee

Yksityisten yritysten investointien kasvun odotetaankin heikentyvän tänä vuonna. Korkeiden rahoituskustannusten lisäksi mahdollisuuksia investointeihin rajoittavat yritysten tulokehityksen heikkeneminen, työ- ja materiaalikustannusten nousu sekä verotaakan kasvu veronkorotusten vuoksi. Kokonaisinvestointeja pitävät kuitenkin edelleen yllä budjettirahoitus ja muut valtion tukitoimet. Kokonaisuudessaan investointien ei siten odoteta vähenevän tänäkään vuonna, mutta investoinnit eivät enää kasva viime vuosien tapaan.

Myös yksityisen kulutuksen kasvun näkymät ovat heikentyneet. Palkkojen kasvu on hidastunut, ja kiihtyvä inflaatio nakertaa ostovoimaa. Kuluttajien odotukset ovat synkentyneet. Kulutusluottojen saaminen on vaikeutunut ja kallistunut huomattavasti. Asuntoluottojen laaja tukiohjelma on lopetettu. Täystyöllisyys, ostovoiman maltillinen kasvu ja kotitalouksien kartuttamat säästöt pitävät yksityisen kulutuksen kasvua edelleen yllä tänä vuonna, mutta kasvu hidastuu selvästi. Siten valtion rooli korostuu entisestään myös kulutuksessa.

Ulkomaankaupan kehitys jatkuu vaimeana

Pakotteet ovat rajoittaneet ja vaikeuttaneet Venäjän ulkomaankauppaa, mutta Venäjä pystyy osin kiertämään niitä. Venäjän viennin määrä näyttää supistuneen hieman viime vuonna energiatuotteiden ja etenkin öljyjalosteiden vetämänä. Tuonnin dollarimääräinen arvo supistui viime vuonna prosentin. Tuontihintojen nousun vuoksi tuonnin määrä lienee supistunut hieman enemmän. Kysynnän kasvu on hiipunut, rupla on heikentynyt, ja pakotteet ovat hillinneet tuontia. Pakotepaineen oletetaan ennustejaksolla pysyvän ennallaan. Siten myös viennin ja tuonnin määrän ennakoidaan säilyvän nykyisellään tänä vuonna ja koko ennustejaksolla.

Venäjän vaihtotase oli viime vuonna jälleen ylijäämäinen. Ylijäämää kertyi 54 mrd. dollaria. Vaihtotaseen odotetaan pysyvän ylijäämäisenä koko ennustejakson. Ylijäämä kuitenkin supistuu hieman tulevina vuosina Venäjän keskimääräisen öljyn vientihinnan laskiessa. Viime vuonna keskimääräinen vientihinta oli 69 dollaria tynnyriltä, ja pakotepaineen pysyessä ennallaan sen odotetaan laskevan tänä vuonna noin 61 dollariin ja alle 60 dollariin vuosina 2026‒2027[1].

Valtiontalouden alijäämä pystytään yhä rahoittamaan

Valtion menojen voimakas kasvu hyökkäyssodan aikana on kääntänyt Venäjän valtiontalouden alijäämäiseksi. Alijäämää on kertynyt sodan aikana vuosittain noin 2 % BKT:stä. Budjettikehikossa alijäämää aiotaan supistaa noin 1 prosenttiin BKT:stä vuosina 2025‒2027. Budjettikehikko perustuu kuitenkin osin varsin optimistisille oletuksille, joten alijäämä voi jälleen kasvaa suunniteltua suuremmaksikin.

Venäjän arvioidaan kuitenkin pystyvän rahoittamaan ainakin tänä vuonna tarvittaessa budjetoitua suuremmankin alijäämän. Alijäämä on määrä rahoittaa valtion velanotolla. Valtiolla on yhä melko vähän velkaa (noin 20 % BKT:stä). Lisäksi alijäämän rahoitukseen voidaan käyttää öljyrahaston varoja. Kansallisen hyvinvoinnin rahastossa oli helmikuun lopussa likvidejä varoja yhä noin 3 400 mrd. ruplan arvosta (2 % BKT:stä), vaikka sodan aikana likvideistä rahastovaroista on kulutettu jo kaksi kolmannesta.

Talouskehitykseen liittyy edelleen huomattavasti epävarmuutta

Venäjän talouskehitykseen liittyy erittäin paljon riskejä niin kauan kuin Venäjä jatkaa hyökkäyssotaansa Ukrainassa. Valtion menoja täytyy jatkuvasti lisätä sotatoimien rahoittamiseksi. Sillä voidaan lyhytaikaisesti pönkittää tuotanto jopa ennustettua nopeampaankin kasvuun, mutta samalla talouden epätasapainot syvenevät. Keskuspankin täytyy kiristää rahapolitiikkaa entisestään inflaation hillitsemiseksi. Korkea korkotaso rajoittaa etenkin sotaan kytkeytymättömien toimialojen kasvua. Kireästä rahapolitiikasta tinkiminen taas voisi johtaa hallitsemattomaan inflaation kiihtymiseen ja talouden kriisiytymiseen.

Ulkoisista tekijöistä Venäjän talouskehityksen kannalta merkittävimmät riskit liittyvät öljyn hintaan, Kiina-suhteeseen ja pakotteisiin. Pakotepaineen merkittävä kiristäminen heikentäisi Venäjän talouskehitystä. Öljyn hinnan jyrkkä ja pitempiaikainen lasku vaikeuttaisi huomattavasti Venäjän valtiontalouden tilannetta ja mahdollisuuksia sodan rahoittamiseen. Venäjän taloudelle voisi aiheutua vakavia ongelmia myös Kiinan ja Venäjän välisten suhteiden heikkenemisestä. Venäjä on hyökkäyssodan aikana tullut erittäin riippuvaiseksi Kiinasta.

Sota on heikentänyt Venäjän talouden pidemmän aikavälin kehitysmahdollisuuksia. Viime vuosina tuotanto on kasvanut, koska valtion varoja on syydetty sotaa tukeville toimialoille. Toisin käytettynä näillä varoilla olisi voitu saada aikaan kestävää ja kansalaisten hyvinvointia lisäävää talouskasvua. Mutta Venäjän tärkein tavoite on jatkaa hyökkäyssotaa Ukrainassa kärsimyksistä ja kustannuksista piittaamatta. Toistaiseksi sen taloudelliset resurssit myös riittävät siihen, vaikka kustannukset kasvavat koko ajan.

Taulukko. Venäjän BKT:n määrän muutos, %

| 2022 | 2023 | 2024A | 2025E | 2026E | 2027E | |

| BKT | -1,4 | 4,1 | 4,1 | 2 | 1 | 1 |

Lähteet: CEIC/Rosstat ja BOFIT.

Mitä jos tulisi tulitauko tai aselepo?Sotatilanteeseen liittyy valtavasti epävarmuutta. Pysyvä rauhansopimus näyttää toistaiseksi kaukaiselta, mutta varsinaiset taistelut voisivat tauota nopeastikin, jos tulitauko- tai aseleposopimus solmittaisiin. Vaikutukset Venäjän talouteen saattaisivat jäädä ainakin alkuvaiheessa rajallisiksi, jos tilanteen tuleva kehitys olisi epävarmaa. Jos taistelut loppuisivat, Venäjä voisi pysäyttää valtion menojen lisäämisen, koska sodan kustannukset eivät enää kasvaisi. Sodankäyntikykyä ylläpitäviä menoja tuskin silti vähennettäisiin, jotta voitaisiin varautua taistelujen jatkumiseen tulevaisuudessa. Muita menoja sitä vastoin voitaisiin jopa leikata valtiontalouden tasapainottamiseksi ja taloudellisen vakauden turvaamiseksi. Myös työmarkkinatilanne voisi tasaantua, kun rintamalle ei tarvittaisi jatkuvasti uusia miehiä. Talouden epätasapainotkaan eivät enää pahenisi. Valtiontalouden alijäämä voisi supistua ja inflaatiopaineet voisivat hellittää. Inflaatiopaineiden helpottuminen tukisi ostovoimaa ja mahdollistaisi rahapolitiikan vähittäisen keventämisen. Tuotannon kasvu olisi verkkaista, mutta kestävämpää kuin aiempi valtio- ja sotavetoinen kasvu[2]. Jos pysyvää rauhaa ei saataisi solmittua, aselepo tai tulitauko antaisi Venäjälle mahdollisuuden vahvistaa talouttaan sodan jatkamista varten. Venäjän mahdollisuudet varautumiseen kohenisivat entisestään, jos aselepoon liittyisi pakotteiden höllentäminen edes väliaikaisesti. Suuremmista vientituloista olisi varaa säästää uusia taloudellisia puskureita. Venäjän tuontiin kohdistuvien rajoitusten löysentäminen mahdollistaisi tuontitavaroiden ja -komponenttien varastojen kartuttamisen sotateollisuuden tulevia tarpeita varten. |

[1] Venäjän raakaöljyn keskimääräisen vientihinnan alennuksen odotetaan ennustejaksolla olevan edelleen noin 10 dollaria tynnyriltä, kuten se on IEA:n arvion mukaan ollut viimeisten kuuden kuukauden aikana keskimäärin. Tämä alennus on vähennetty futuurien maaliskuun alussa ennakoimasta Brent-öljyn hintakehityksestä vuosina 2025–2027.

[2] Taistelujen loppumisen ja pakotteiden purkamisen vaikutuksista on keskusteltu yksityiskohtaisemmin BOFIT Policy Brief 3/2025:ssä.