BOFIT Viikkokatsaus 51/2024

Kiinassa linjattiin talouspolitiikan painopisteitä vuodelle 2025

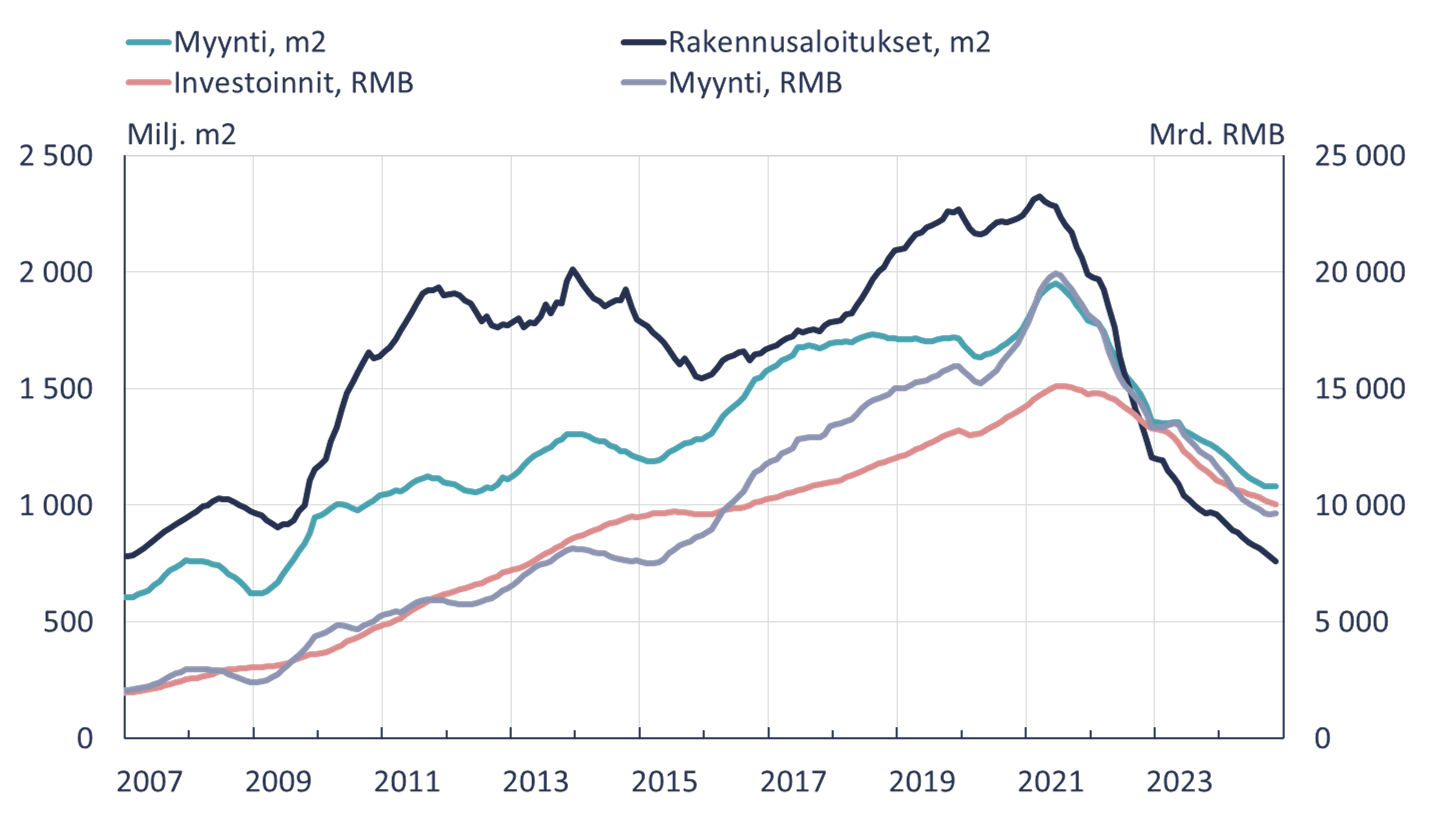

Kiinan taloudessa vuosi 2024 oli heikko. BOFITin vaihtoehtoinen arvio viittaa BKT:n vuosikasvun saattaneen jäädä tammi-syyskuussa alle 4 prosenttiin. Kiinalaispäättäjät kertoivat syyskuun lopulla aikovansa tukea taloutta ja joitain konkreettisia toimiakin tehtiin (BOFIT Viikkokatsaus 40/2024). Uusia toimia kohdistui etenkin kiinteistösektorille ja näyttää siltä, että toimilla on ollut vaikutusta. Marraskuussa asuntokauppa kasvoi vuotta aiempaan nähden ensimmäistä kertaa sitten kevään 2023, jolloin koronarajoituksista luopuminen sai aikaan tilapäisen asuntokaupan piristymisen. Vähittäiskaupan kasvu sen sijaan hiipui marraskuussa hyvin sujuneen lokakuun jälkeen ja inflaatio on edelleen nollan tuntumassa.

Joulukuussa vuosittaisessa talouden työkokouksessa linjattiin, että vuonna 2025 talouspolitiikan viritys tulee olemaan kuluvaa vuotta elvyttävämpi. Julkisen talouden budjettialijäämää tullaan kasvattamaan, budjetin ulkopuolella lasketaan liikkeelle ”erikoisvelkaa” ja rahapolitiikkaa kevennetään, mutta samalla valuuttakurssi ja rahoitusmarkkinat halutaan kuitenkin pitää vakaina.

Ensi vuoden painopisteet on jaettu yhdeksään pääkategoriaan. Kiina pyrkii mm. vauhdittamaan kotimaista kysyntää, etenkin kulutusta. Työllisyyttä tuetaan ja peruseläkettä korotetaan. Tiede, teknologia, innovaatiot ja teollisuuden kehittäminen ovat prioriteettilistalla edelleen korkealla. Uudistuksia pyritään viemään eteenpäin esim. muuttamalla julkisen talouden kehikkoa niin, että alueilla olisi laajempi mahdollisuus vaikuttaa omiin tuloihinsa. Kiinan sisäisiä kaupan rajoitteita pyritään purkamaan ja avautumista ulkomaille jatketaan mm. palvelusektorin osalta. Kiinteistösektorin alamäki pyritään katkaisemaan. Myös vihreän siirtymän edistäminen ja päästöjen vähentäminen on yksi painopisteistä.

Tulevien elvytystoimien kokoluokkaa on vaikea arvioida, mutta on selvää, että massiivista vuoden 2008 tapaista elvytyspakettia ei ole tulossa. Finanssipolitiikka on Xi Jinpingin aikakaudella ollut normaalioloissakin erittäin elvyttävää, kun julkisen talouden mittavat vajeet ovat olleet IMF:n arvioin mukaan vuosittain 10–15 % BKT:stä ja velkaa on kertynyt yli 120 % BKT:stä. Vaikka julkisen talouden budjettialijäämää (vaje 3 % vuonna 2024) kasvatetaan, samaan aikaan alueilla on painetta vähentää budjetin ulkopuolista rahoitusyhtiöiden (LGFV) kautta tapahtuvaa hankerahoitusta, joka on IMF:n mukaan kokoluokaltaan tänä vuonna noin 4 % BKT:stä. Rahapolitiikassa keventämistä hankaloittaa juanin kurssin voimakas heikkeneminen dollariin nähden viimeisen reilun kuukauden aikana. Rahapolitiikan voimakas keventäminen heikentäisi kurssia entisestään, mitä ei keskuspankki ja päättäjät eivät halua.

Kiinassa asuntokaupan alamäki on katkennut viime kuukausina

Huom. sarjat ovat 12 kuukauden liukuva summa.

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.