BOFIT Viikkokatsaus 50/2024

Juan on heikentynyt dollaria vastaan ja nimelliskorot Kiinassa jatkavat laskuaan

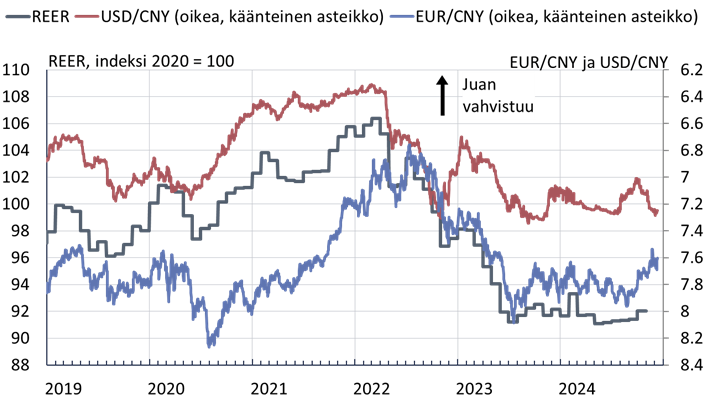

Yhdysvaltojen dollari on vahvistunut lokakuusta lähtien ja vahvistuminen on jatkunut Donald Trumpin voitettua presidentinvaalit. Dollarin kauppapainotettu kurssi (DXY) on nyt 6 % vahvempi kuin syyskuun lopussa. Keskeiset valuutat ovat siis heikentyneet dollaria vastaan juan mukaan lukien. Juan on heikentynyt dollaria vastaan syyskuun loppuun verrattuna 3 %. Dollarikurssi lähentelee heikointa tasoaan sitten 2007. Torstaina (12.12.) yhdellä dollarilla sai 7,27 juania. Kiinan keskuspankki on viime päivinä hillinnyt juanin heikkenemistä pitämällä päivittäisen keskikurssin, jota vastaan juan saa vaihdella 2 % Manner-Kiinan kaupassa, lähes muuttumattomana, asettaen kaupankäynnin ylärajaksi 7,33 juania dollarilta.

Muita keskeisiä valuuttoja vastaan juan on vahvistunut, minkä seurauksena Kiinan kauppapainotettu valuuttakurssi on hieman vahvistunut. Euroa vastaan juan on vahvistunut 3 % syyskuun lopusta lähtien ja tällä hetkellä eurolla saa 7,63 juania.

Juan on heikentynyt dollaria vastaan lokakuusta lähtien

Lähteet: Macrobond, BIS ja BOFIT.

Kiinan keskuspankki on kuluvana vuonna keventänyt rahapolitiikkaa ja kertonut, että kevennyksiä aiotaan jatkaa. Kuluvalla viikolla Kiinan korkein päättävä elin politbyroo, joka ei sisällä yhtään keskuspankin rahapolitiikkakomitean jäsentä, kertoi että luonnehdintaa rahapolitiikan virityksestä on muutettu. Viritystä on vuoden 2010 lopulta lähtien kuvattu sanalla ”harkitsevainen” (prudent). Nyt sen kerrotaan olevan suhteellisen keveä (moderately loose). Kiinan johto on syksystä lähtien yrittänyt kohentaa markkinoiden ja kuluttajien luottamusta viestimällä laajojen tukitoimien olevan tulossa, mutta tähän mennessä konkreettiset toimet ovat jääneet vähäisiksi (ks. Viikkokatsaus 40/2024 ja 46/2024). Tällä viikolla järjestettävältä talouden työkokoukselta odotetaan konkreettisempia tietoja tukitoimista.

Keskuspankki ei ole kertonut uusista rahapolitiikan kevennystoimista politbyroon ilmoituksen jälkeen. Virityksen muutos ei kuitenkaan ole yllättävä, sillä talouskasvun tukeminen on vaatinut jatkuvaa rahapolitiikan keventämistä jo vuosien ajan. Toisaalta juanin heikkeneminen ja pelko pääoman ulosvirrasta ovat rajoittaneet rahapolitiikan laajamittaista kevennystä.

Rahapolitiikan keventäminen on laskenut korkotasoa Kiinassa. Valtionlainojen korkoja on lisäksi ajanut alas niiden suuri kysyntä sijoittajien etsiessä turvallisia kohteita. Myös keskuspankki on ostanut ja myynyt valtionlainoja jälkimarkkinoilla elokuusta lähtien. Marraskuun lopussa keskuspankki piti hallussaan 700 mrd. juanin arvosta valtionvelkaa. Valtionlainojen korot ovat jatkaneet laskuaan viime viikkoina ja 10 vuoden korko on painunut alle 2 prosentin. Nimelliskorko Kiinassa on huomattavasti matalampi kuin Yhdysvalloissa, ja korkoero maiden välillä on taas kasvanut, mikä lisää painetta pääoman ulosvirralle. Marraskuussa Kiinan valtio laski kansainvälisillä markkinoilla liikkeeseen dollarimääräistä velkaa, joka hinnoiteltiin yhtä edulliseksi kuin Yhdysvaltojen velka.

Inflaatio on pysynyt lähellä nollaa, mikä puoltaa tarvetta rahapolitiikan keventämiselle. Marraskuussa kuluttajahinnat nousivat 0,2 % vuodentakaisesta (ruuan ja energian hinnoista puhdistettu pohjainflaatio 0,3 %). Tuottajahinnat laskivat 2,5 % vuodentakaisesta. Reaalikorot Kiinassa ovat siis selvästi positiivisia. Kuluttajahinnoilla mitattuna reaaliset valtionlainan korot Yhdysvalloissa ja Kiinassa ovatkin suunnilleen samalla tasolla. Marraskuussa Yhdysvaltojen kuluttajahintainflaatio oli 2,7 %.

Kiinassa 10 vuoden valtionlainojen korko (juaneissa) on jatkanut laskuaan, kun Yhdysvalloissa 10 vuoden korko (dollareissa) pysynyt suhteellisen vakaana

Lähteet: Macrobond ja BOFIT.