BOFIT Viikkokatsaus 27/2023

Venäjällä talouden epätasapainot kasvavat, vaikka tuotanto elpyy

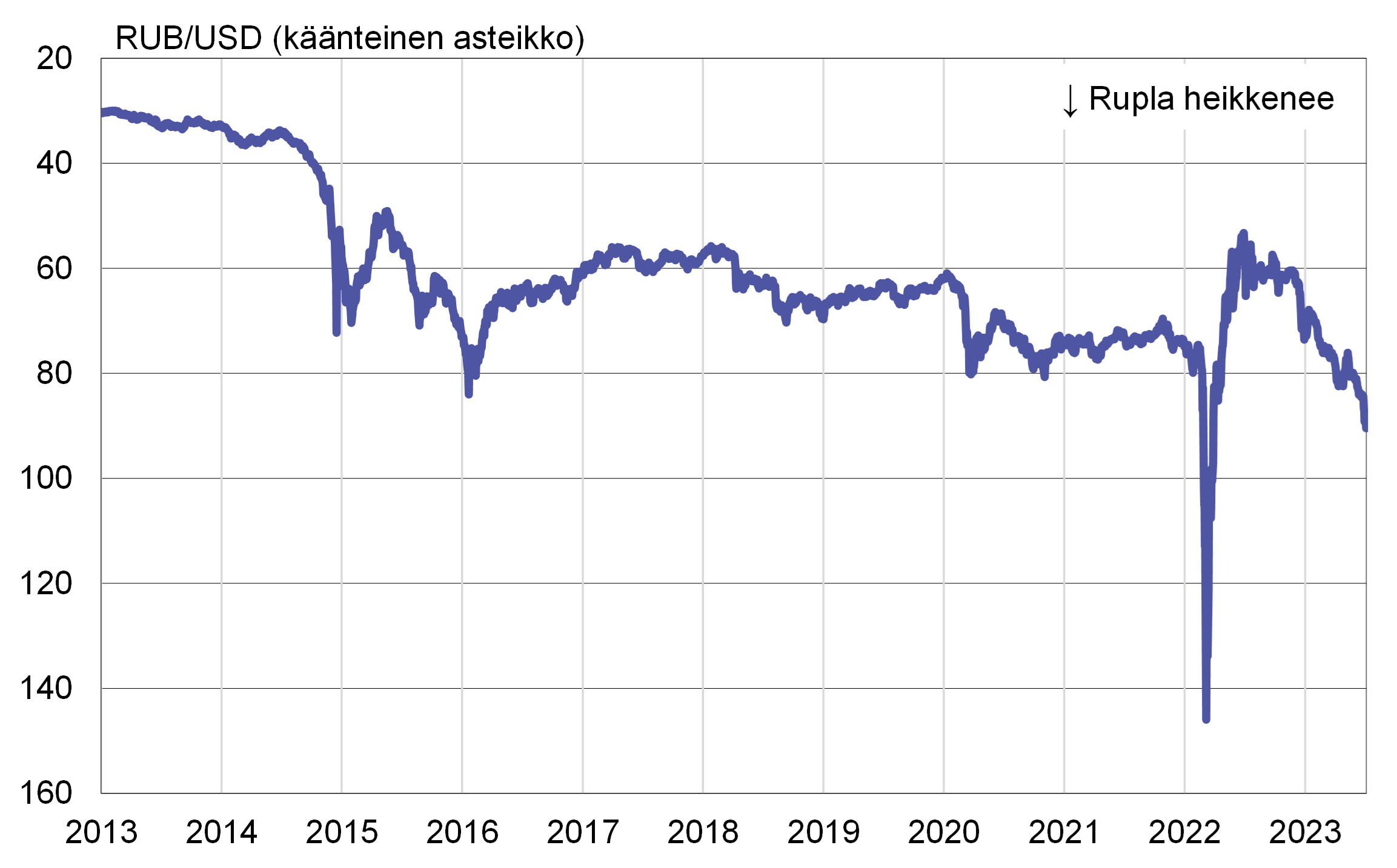

Rupla on heikentynyt

Venäjällä 23.–24.6. puhjenneella sotilaskapinalla on ollut vähän suoria talousvaikutuksia, koska se jäi lopulta lyhytaikaiseksi. Kapina kuitenkin lisää entisestään Venäjän talouteen liittyvää epävarmuutta. Se on osaltaan heijastunut myös ruplan kurssiin, joka on pudonnut heikoimmilleen yli vuoteen. Heinäkuun alussa dollarin arvo on ollut yli 90 ruplaa ensimmäistä sitten maaliskuun 2022.

Ruplan kurssi on heikentynyt jo pidemmän aikaa Venäjän vaihtotaseen ylijäämän sulaessa. Venäjän keskuspankin ennakkoarvion mukaan vaihtotaseen ylijäämä oli tammi-toukokuussa enää 23 mrd. dollaria eli peräti 82 % pienempi edellisvuoden ennätyslukemiin verrattuna. Ylijäämä on kutistunut, kun Venäjän vientitulot ovat supistuneet jyrkästi ja tuonti jatkanut elpymistään.

Venäjän keskuspankin mukaan tavaraviennin arvo oli tammi-huhtikuussa noin kolmanneksen pienempi kuin vuotta aiemmin. Vientituloja on leikannut etenkin öljyn hinnan lasku. Venäjä on myös lopettanut putkikaasun viennin EU-maihin lähes täysin. Tavaratuonnin arvo kasvoi tammi-huhtikuussa 12 % vuotta aiemmasta pitkälti heikon vertailukohdan vuoksi. Huhtikuussa tavaratuonnin arvo oli kuitenkin jo lähellä sotaa edeltänyttä tasoa.

Rupla on heikentynyt jyrkästi viime kuukausina

Lähteet: Macrobond, BOFIT.

Lähteet: Macrobond, BOFIT.

Inflaatio on kiihtymässä

Ruplan heikkeneminen voi lisätä inflaatiopaineita Venäjän taloudessa. Venäjän keskuspankin mukaan inflaatio on alkanut jälleen kiihtyä ja se arvioi kesäkuun kokouksessaan inflaation olevan noin 4 % (vuositasolle korotettuna). Keskuspankki piti ohjauskorkonsa vielä kesäkuun kokouksessaan ennallaan 7,5 prosentissa, mutta viittasi jo mahdollisiin koronnostoihin tulevissa kokouksissa. Ruplan heikkenemisen lisäksi keskuspankki mainitsi keskeisimmiksi inflaatioriskeiksi julkisen talouden menojen kasvun, työmarkkinoiden kireän tilanteen ja Venäjään kohdistuvien pakotteiden laajenemisen.

Venäjän federaatiobudjetin menot kasvoivat tammi-toukokuussa 27 % vuotta aiemmasta. Tulot taas supistuivat 19 % vuotta aiemmasta, kun öljy- ja kaasutulot putosivat puoleen. Samalla budjetin alijäämä on kasvanut huomattavasti. Alijäämä oli jo tammi-toukokuussa selvästi suurempi kuin koko tälle vuodelle on budjetoitu. Edellisen 12 kuukauden yhteenlaskettu alijäämä vastasi 5,5 % BKT:stä. Edellisen kerran alijäämä on ollut näin suuri vuonna 2009.

Venäjän työmarkkinoiden kiristyminen on jatkunut edelleen. Toukokuussa työttömyysaste oli jälleen historiallisen matalalla 3 prosentin tuntumassa. Venäjän työvoima oli supistumassa jo ennen sotaa. Sota ja viime syksyn osittainen mobilisaatio sekä maastamuutto ovat vähentäneet työvoimaa entisestään ainakin sadoilla tuhansilla. Keskuspankki arvioi työvoiman puutteen rajoittavan koko ajan enemmän Venäjän tuotantomahdollisuuksia. Työvoimapulan myötä palkat ovat nousseet nopeasti, mikä on lisännyt inflaatiopaineita.

Myös Venäjään kohdistuvia pakotteita laajennettiin jälleen, kun EU hyväksyi 11. pakotepaketin 26.6. Siinä on monia toimia etenkin pakotteiden kiertämisen estämiseksi. Esim. kauttakulkukieltoa Venäjän läpi on laajennettu uusiin tavaroihin ja käyttöön otetaan uusi mekanismi, jolla voidaan rangaista kolmansissa maissa olevia pakotteiden kiertämiseen osallistuvia yrityksiä. Lisäksi paketti sisältää eräitä uusia vientikieltoja (mm. elektronisia komponentteja ja puolijohdemateriaaleja) sekä tuontikieltoja (mm. hiili- ja turvetuotteet). EU-komission mukaan vientirajoitukset kattavat tällä hetkellä 54 % EU:n viennistä Venäjälle ja 58 % EU:n tuonnista Venäjältä sotaa edeltävien lukujen pohjalta laskettuna. Pakotteet vähentävät Venäjän vientituloja ja rajoittavat monien tavaroiden tarjontaa Venäjällä.

Venäjän keskuspankki odottaa kuluttajahintojen nousevan tänä vuonna 4,5–6,5 % ja inflaation palaavan ensi vuonna sen tavoittelemalle 4 prosentin tasolle. Kansainvälisten ennustelaitosten inflaatioennusteet ovat tälle vuodelle 5–6,5 % ja ensi vuodelle 4–5 %.

Tuotannon elpyminen jatkui toukokuussa, kehitys edelleen vaihtelevaa eri toimialoilla

Kulutuskehitystä heijastava vähittäiskauppa elpyi edelleen toukokuussa. Vähittäiskaupan myynnin määrä oli kuitenkin edelleen noin 4 % pienempi sotaa edeltävään tasoon verrattuna. Etenkin kestokulutustavaroiden myynnin kehitys on ollut heikompaa. Esim. uusia henkilöautoja myytiin toukokuussa edelleen noin puolet vähemmän kuin ennen sotaa. Autojen myyntiä rajoittavat myös länsimaiden pakotteista aiheutuvat tarjontaongelmat.

Kaivannaistuotannon kehitys on pysynyt vaisuna. Maakaasun tuotanto oli toukokuussa edelleen 15 % pienempi kuin vuotta aiemmin. IEA:n arvion mukaan Venäjän öljyn tuotanto on supistunut viime kuukausina, mutta ei edelleenkään niin paljon, kuin Venäjä on luvannut OPEC+ -sopimuksen puitteissa. Venäjä ilmoitti hiljattain leikkaavansa myös öljyn vientiään 500 000 tynnyrillä päivässä elokuussa.

Taloutta ovat tukeneet etenkin rakentaminen ja jalostusteollisuus. Rakentaminen on kasvanut ripeästi sodasta huolimatta ja kasvu kiihtyi jälleen toukokuussa. Jalostusteollisuudessa kasvua on ollut lähinnä rakentamiseen ja sodankäyntiin liittyvillä aloilla. Sitä vastoin useimmat ulkomaankaupasta riippuvaiset toimialat ovat kehittyneet heikommin.

Touko-kesäkuussa julkaistuissa ennusteissaan Euroopan komissio, EBRD ja OECD odottavat Venäjän BKT:n supistuvan tänä vuonna 0,9–1,5 %. Consensus Economicsin kesäkuussa keräämissä ennusteissa tämän vuoden keskiarvo oli +0,4 % ja ensi vuoden +1,3 %.

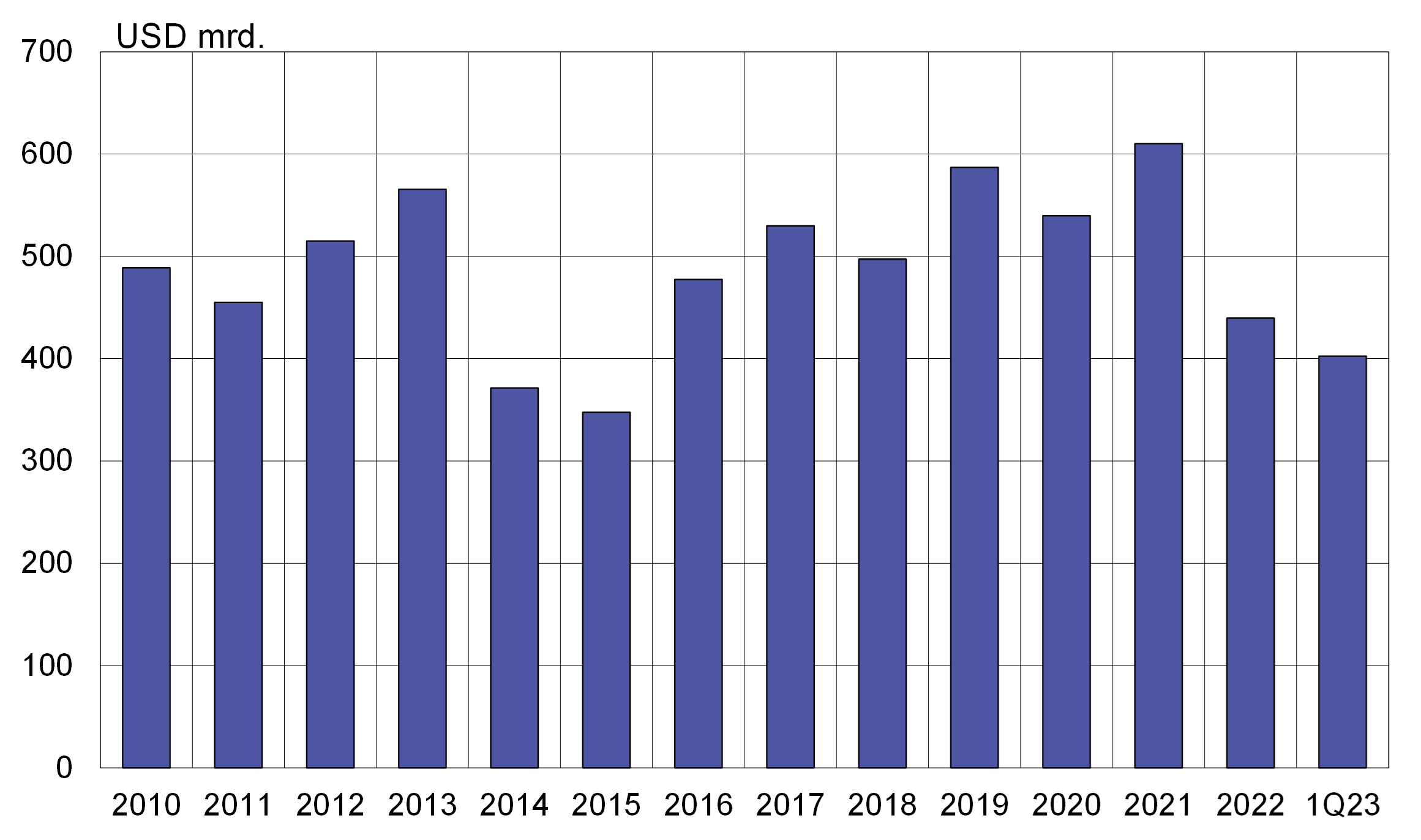

Venäjän talousnäkymiä heikentää myös suorien sijoitusten huomattava supistuminen

Venäjän keskuspankin tilastojen mukaan suorien ulkomaisten sijoitusten kanta Venäjällä on pudonnut jyrkästi Venäjän hyökkäyssodan alkamisen jälkeen. Ulkomaisten sijoitusten kanta Venäjällä oli 610 mrd. dollaria vuoden 2021 lopussa. Vuoden 2023 maaliskuun lopussa kannan arvo oli enää 402 mrd. dollaria. Tarkempia tietoja suorien sijoitusten kehityksestä maa- tai toimialatasolla ei ole vuoden 2021 tietojen jälkeen julkaistu. Ennen sotaa suuren osan Venäjälle tehdyistä suorista ulkomaisista sijoituksista arvioitiin olevan todellisuudessa venäläistä pääomaa, jota kierrätettiin ns. läpikulkumaiden kautta esim. verotussyistä.

Suorien ulkomaisten sijoitusten kanta on supistunut sodan alkamisen jälkeen kolmanneksella siitä huolimatta, että Venäjä on voimakkaasti vaikeuttanut ulkomaisten yritysten poistumista markkinoilta. Pääomien kotiuttamismahdollisuuksia on rajoitettu ja ulkomaalaisomisteisten yritysten myynnille pitää saada hyväksyntä viranomaisilta tyypillisesti pitkään kestävässä prosessissa. Lainsäädäntö mahdollistaa myös ulkomaalaisomistuksessa olevien yritysten ottamisen valtion haltuun.

Suorien ulkomaisten sijoitusten kanta Venäjällä on pudonnut jyrkästi Venäjän hyökkäyssodan alkamisen jälkeen

Lähteet: Venäjän keskuspankki, BOFIT.

Lähteet: Venäjän keskuspankki, BOFIT.