BOFIT Viikkokatsaus 43/2024

Venäjän hiilivetyihin pohjautuva energiastrategia

Venäjällä on laadittu valtiollinen energiastrategia säännöllisin väliajoin. Edellinen, vuoteen 2030 ulottuva strategiapaperi, hyväksyttiin vuonna 2009 ja päivitettiin vuonna 2020 (ES-2035). Strategiapaperit ovat yleensä varsin yleispiirteisiä kuvauksia koko energiasektorin tulevaisuuden tavoitteista, mutta ne sisältävät myös alakohtaisia tavoitteita esimerkiksi tuotannon ja viennin määristä. Vaikka lopullisen strategiapaperin ohjaava merkitys on hyvin rajallinen, se kuvaa kuitenkin vallitsevaa ajattelua Venäjän energiasektorin tulevaisuudesta.

Vuoteen 2050 ulottuvan strategian valmistelu on ollut työn alla jo yli kaksi vuotta, ja sen odotetaan valmistuvan tämän vuoden loppuun mennessä. Aiemmin strategian laadintaan ovat osallistuneet paitsi eri ministeriöt, myös jotkin tutkimuslaitokset ja alan asiantuntijat. Tällä kertaa valmistelu on pidetty tiukemmin hallinnon sisäisenä. Strategian suuntaviivoja oli määrä hioa vielä syyskuun lopussa järjestetyn Moskovan energiaviikon tapahtumissa. Energiaviikon pääpuhujat olivat Venäjän presidentti Vladimir Putin ja Päiväntasaajan Guinean presidentti Teodoro Obiang Nguema Mbasogo. Molemmat painottivat puheissaan ystävällismielisten valtioiden välistä yhteistyötä vakaan energiatarjonnan turvaamiseksi. Puheessaan Putin myös kehui Venäjän energiakulutuksen olleen viime vuonna suurempi kuin koskaan Neuvostoliiton hajoamisen jälkeen.

Kremlin lausuntojen perusteella tulevan strategian oletetaan pohjautuvan hiilivetyjen käytön jatkuvaan kasvuun. Lisäksi siinä painotettaneen tuonninkorvausta ja tuotantoon liittyviä omia teknisiä ratkaisuja, Aasian markkinoiden tärkeyttä sekä laajemmin energiasektorin merkitystä ulko- ja turvallisuuspolitiikassa. Lehtitietojen mukaan luonnoksessa oletetaan maakaasun ja kivihiilen tuotannon ja viennin kasvavan merkittävästi vuoteen 2050 saakka. Öljynviennin nähdään pysyvän liki nykytasollaan koko ajanjakson ajan. Taustalla lienee oletus siitä, että Venäjän keskeisillä vientimarkkinoilla Aasiassa talouskasvu on voimakasta, mutta liikenteen sähköistyminen hidasta.

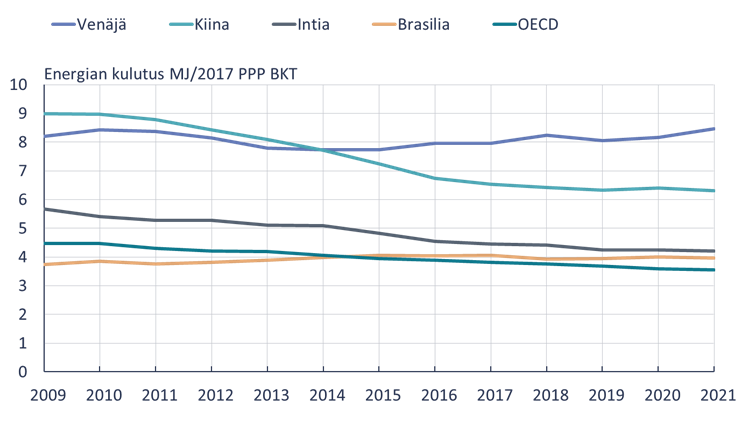

Tässä maailmankuvassa vähähiilisen energiatuotannon katsotaan olevan lähinnä sivujuonne energiamarkkinoiden tulevassa kehityksessä. Myöskään energiankäytön tehostaminen ei ole osa venäläistä energiakeskustelua. Venäjä onkin maailmanmittakaavassa poikkeuksellinen siinä, että suhteessa tuotettuun arvonlisään talouden energiankulutus on ollut kasvussa. Eli Venäjän talouden energia-intensiteetti ei ole laskenut lainkaan viimeisen 15 vuoden aikana.

Suhteessa tuotettuun arvonlisään (BKT) Venäjän energiankulutus on kasvussa

Lähde: World Development Indicators.

Kansainvälisen energiajärjestön (IEA) tuoreessa World Energy Outlook- julkaisussa puolestaan ennustetaan hiilivetyjen globaalin kysynnän kääntyvän laskuun jo vuonna 2025. Myös Venäjän keskeisellä vientimarkkinalla Kiinassa öljyn ja kivihiilen kysynnän nähdään supistuvan nopeasti sähköistymisen ja uusiutuvien energialähteiden kasvun myötä. Venäjän keskuspankin tuore analyysi on pääosin samoilla linjoilla IEA:n kanssa, ja julkaisussa tuodaankin esille Kiinan energiamurroksen tuomia mahdollisia riskejä Venäjän kivihiilen ja öljyn vientinäkymille.

Venäjän kaavailut kivihiilen ja maakaasun viennin merkittävästä kasvusta edellyttäisivät markkinaosuuksien huomattavaa kasvua ja viennin ohjaamista nykyistä vahvemmin mm. Intiaan ja Kaakkois-Aasiaan. Supistuvalla markkinalla osuuksien kasvattaminen voi kuitenkin olla vaikeaa. Tästäkin syystä energiastrategian oletuksia on syytetty ylioptimistista tavoitteista.

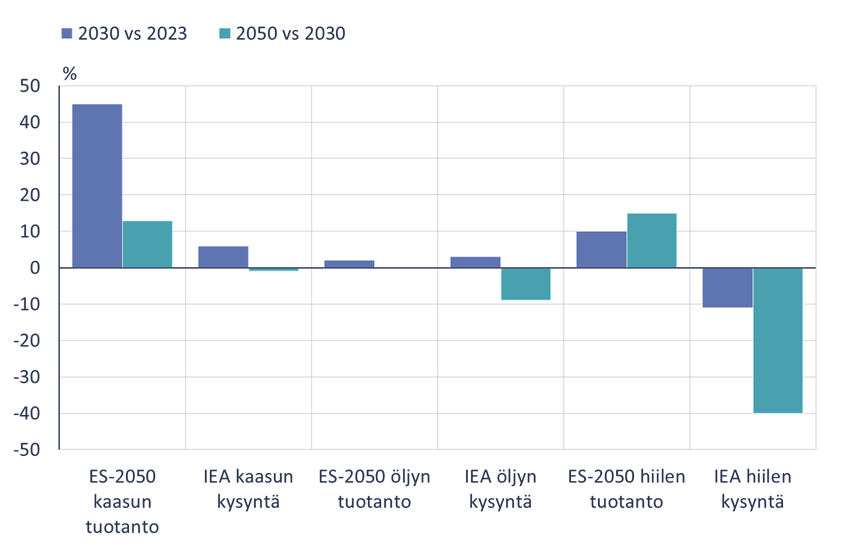

Venäjän energiastrategian luonnoksen näkemys hiilivetyjen tuotannon kasvusta

Lähde: IEA WEO 2024, Vedomosti, BOFIT. ES-2050 viittaa lehtitietoihin Venäjän energiastrategian tavoitteista. IEA viittaa vuoden 2024 World Energy Outlooking Stated Policies -skenaarion kulutusennusteeseen. Sininen pylväs kuvaa muutosta vuodesta 2023 vuoteen 2030 ja vihreä pylväs muutosta vuosina 2030-2050.

Lähde: IEA WEO 2024, Vedomosti, BOFIT. ES-2050 viittaa lehtitietoihin Venäjän energiastrategian tavoitteista. IEA viittaa vuoden 2024 World Energy Outlooking Stated Policies -skenaarion kulutusennusteeseen. Sininen pylväs kuvaa muutosta vuodesta 2023 vuoteen 2030 ja vihreä pylväs muutosta vuosina 2030-2050.

Vientireittien haasteita

Sekä kivihiilen että maakaasun osalta Venäjän tulevaisuuden haasteet liittyvät paitsi globaaliin kysyntään, myös siihen kuinka kaivannaiset saadaan maailmanmarkkinoille. Öljyn viennin jatkuminen on edellyttänyt mittavia investointeja vanhojen öljytankkereiden hankintaan eli ns. varjolaivaston kokoamiseen. Öljyn rahtikustannukset ovat kuitenkin verrattain pienet, joten vientimatkojen kasvu ei välttämättä tee viennistä kannattamatonta.

Sen sijaan kivihiilen osalta EU:n tuontikielto, muuttuneet logistiikkareitit ja Venäjän rautateiden kapasiteettipula ovat aiheuttaneet tuotannolle vähintään tilapäisesti suuria vaikeuksia. Kuluvan vuoden aikana hiilen tuotanto on supistunut etenkin keskeisellä Kemerovon alueella. Kemerovon kuvernöörin Oleg Tokarevin mukaan kaikki hiilivarastot ovat täynnä, vaikka alueen tuotanto supistui alkuvuonna 6 % edellisvuoden tasoon verrattuna. Kuluvan vuoden tammi-kesäkuussa hiilen vientitoimitukset Kemerovosta läntisille markkinoille supistuivat yhä 21 % ja vienti itään kasvoi vain 3 % kuljetusongelmien takia. Kivihiili on painoonsa nähden edullinen tuote, joten kuljetuskustannuksilla voi olla keskeinen merkitys tuotteen hintakilpailukyvylle. Tulevaisuudessa tuotannon ja viennin kasvu edellyttäisi merkittäviä lisäinvestointeja Venäjän rataverkostoon ja -kalustoon sekä vientisatamiin.

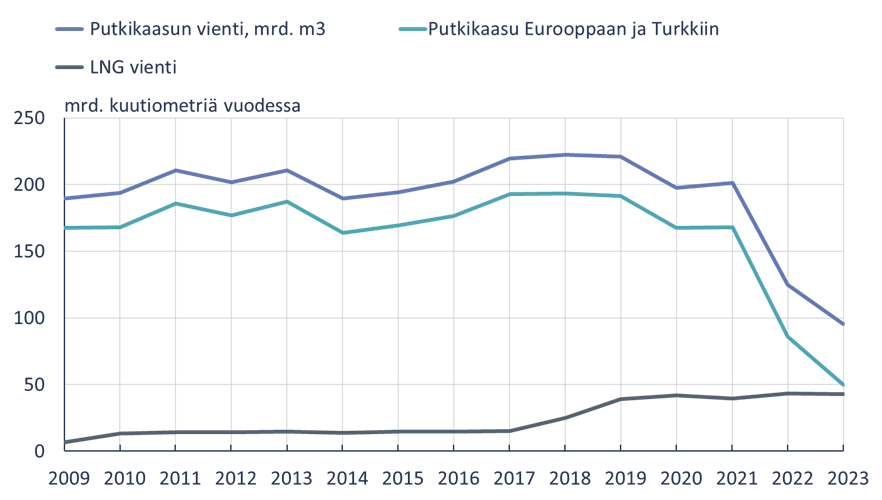

Maakaasun globaalin kysynnän ennustetaan pysyvän vahvana vielä vuosikymmeniä, mutta Venäjän putkikaasun vientinäkymät vaikuttavat vaatimattomilta. Vuonna 2021 Venäjä vei putkikaasua 201 mrd. m3, mistä yli 80 % vietiin Eurooppaan ja Turkkiin. Kaasunviennin katkeaminen EU-maihin leikkasi Venäjän putkikaasun vientiä noin 120 mrd. kuutiometrillä. Vuonna 2023 putkikaasun vienti Eurooppaan ja Turkkiin oli hieman alle 50 mrd. m3, Kiinaan noin 20 mrd. m3 ja Euraasian talousliiton maihin (lähinnä Valko-Venäjälle) noin 25 mrd. m3.

Uusien putkireittien suunnittelu on hidasta, eikä EU-markkinoiden menetystä tulla uusilla putkilla korvaamaan. Ensimmäisen Kiinaan suuntautuvan Siperian voima- putken rakentamisesta sovittiin 2014 ja toimitukset alkoivat loppuvuonna 2019. Joulukuun alusta alkaen putkisto on käytössä täydellä kapasiteetilla (38 mrd. m3 vuodessa). Lisäksi Venäjä ja Kiina sopivat vuoden 2022 lopulla uuden, Kaukoidän putken rakentamisesta. Tämän putken suunniteltu kapasiteetti on 10 mrd. m3 vuodessa ja toimitusten pitäisi alkaa vuoden 2027 alussa.

Venäjän kaasuntuotannossa on siis runsaasti vapaata kapasiteettia, mutta viennin kasvu edellyttää suuria panostuksia nesteytetyn maakaasun (LNG) tuotantoon, satamiin ja jäissä kulkeviin LNG-aluksiin. Venäjällä on tällä hetkellä kaksi merkittävää LNG-laitosta, yksi Kaukoidässä Sahalinilla ja toinen Jamalilla Jäämeren rannalla. Länsimaiden asettamat pakotteet ovat hidastaneet uusien LNG-laitosten rakentamista ja muuttaneet suunnitelmien kannattavuuslaskelmia. Kaasunviennin palauttaminen edes sotaa edeltäneelle tasolle edellyttäisi LNG-viennin yli kaksinkertaistamista nykytasoltaan. Kovin nopeasti se ei onnistu.

Venäjän kaasunvienti on supistunut sodan seurauksena

Lähde: Energy Institute Statistical Review of World Energy, 2024.

Lähde: Energy Institute Statistical Review of World Energy, 2024.