BOFIT Viikkokatsaus 39/2024

Venäjä aikoo lisätä valtion menoja edelleen ensi vuonna, inflaation hillitseminen voi vaikeutua

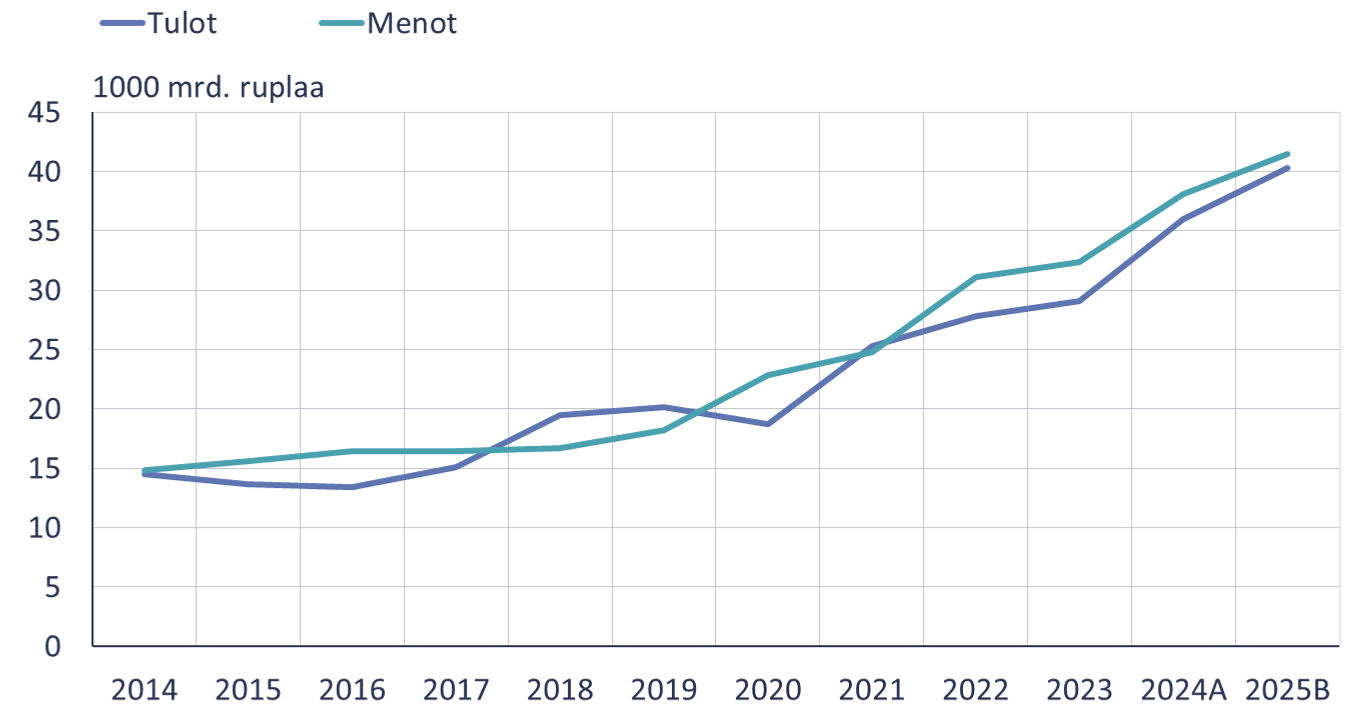

Federaatiobudjetin menot ja tulot ovat kasvamassa ensi vuonna

Venäjän uusi vuosille 2025–2027 laadittu budjettikehikko hyväksyttiin tällä viikolla hallituksen käsittelyssä ja lähetetään duumaan syyskuun loppuun mennessä. Alustavien tietojen pohjalta uusi kehikko poikkeaa merkittävästi aiemmista suunnitelmista etenkin vuoden 2025 osalta. Nykyisessä kehikossa federaatiobudjetin menoja oli määrä leikata ensi vuonna, mutta uuden kehikon mukaan niitä päinvastoin lisätään noin 10 % (nimellisesti) vuoteen 2024 verrattuna. Uutistoimisto Bloombergin mukaan pääosa kasvusta kohdistuu jälleen sotamenoihin: menoluokkaa ”puolustus” on määrä kasvattaa ensi vuonna edelleen 27 % tälle vuodelle budjetoituun summaan verrattuna. Siten menot yltäisivät ensi vuonna jo 13 200 mrd. ruplaan (140 mrd. dollaria).

Myös valtion tulojen odotetaan uudessa kehikossa olevan huomattavasti suuremmat kuin aiemmin ennakoitiin. Taustalla ovat etenkin keväällä hyväksytyt veronkorotukset, joista merkittävin on yritysten voittoveron korotus 20 prosentista 25 prosenttiin (BOFIT Viikkokatsaus 2024/25). Siten yritykset velvoitetaan rahoittamaan sodan kustannuksia entistä enemmän. Budjetin tuloarviossa oletetaan ensi vuoden BKT:n kasvuksi 2,5 % ja venäläisen raakaöljyn keskimääräiseksi vientihinnaksi noin 70 dollaria tynnyriltä. Venäläisen öljyn vientihinta lasketaan ensi vuoden budjetissa 10 dollarin alennuksena Brent-öljyn hinnasta.

Budjettikehikossa federaatiobudjetin kaavaillaan pysyvän hieman alijäämäisenä koko kolmivuotiskauden. Ensi vuonna alijäämän odotetaan olevan vain 0,5 % BKT:stä ja nousevan keskimäärin 1 %:iin BKT:stä vuosina 2026–2027. Alijäämä on määrä kattaa jälleen pääosin valtion velalla. Vuonna 2027 valtion velan odotetaan vastaavan 18 % BKT:stä.

Venäjän federaatiobudjetin menoja aiotaan lisätä jälleen vuonna 2025

Lähteet: Venäjän hallitus, Venäjän finanssiministeriö, CEIC, BOFIT.

Inflaation hillitseminen voi vaikeutua

Venäjän keskuspankki julkaisee vuosittain elokuussa suunnitelman rahapolitiikan yleisistä suuntaviivoista seuraavalle kolmivuotisjaksolle. Siinä määritellään rahapolitiikan keskeiset tavoitteet ja keinot sekä tarkastellaan rahapolitiikan toimintaympäristöä ja välittymistä. Tuoreimmassa vuodet 2025–2027 kattavassa suunnitelmassa rahapolitiikan ensisijaisena tavoitteena on yhä hintavakauden säilyttäminen ja keskuspankin inflaatiotavoite pysyy nykyisessä noin 4 prosentissa. Rahapolitiikan toimintaympäristön ennakoimiseksi on laadittu neljä skenaariota.

Perusskenaariossa Venäjän BKT:n kasvun odotetaan hidastuvan 0,5–1,5 prosenttiin vuonna 2025 ja sen jälkeen piristyvän vähitellen. Inflaation ennakoidaan hidastuvan nykyisestä noin 9 prosentista vuoden 2025 loppuun mennessä lähelle 4 prosentin tavoitetta avainkoron nostojen välittyessä talouteen 9–18 kuukauden viiveellä. Avainkoron arvioidaan olevan ensi vuonna keskimäärin 14–16 %. Keskuspankin perusennusteessa on jo pyritty ennakoimaan budjettikehikon muutoksia, joten julkisen sektorin menot eivät siinä supistu.

Perusskenaarion lisäksi keskuspankki on laatinut yhden positiivisemman ja kaksi negatiivisempaa skenaariota. Positiivisessa skenaariossa investointeja lisäämällä pystytään kasvattamaan kotimaista tarjontaa paremmin kysyntää vastaavaksi. Samalla inflaatio hidastuu ja rahapolitiikkaa voidaan keventää perusskenaariota nopeammin. Kokonaistuotanto kasvaa nopeammin kuin perusskenaariossa. Tämä skenaario näyttää olevan lähimpänä talousministeriön ennustenäkemystä, jonka pohjalta finanssiministeriö on laatinut budjettikehikon.

Keskuspankki pitää kuitenkin todennäköisempänä negatiivisempaa riskiskenaariota. Siinä valtion menoja kasvatetaan perusskenaariota enemmän ja kysyntää pönkitetään myös lisäämällä tuettua luototusta. Kotimainen tarjonta ei kapasiteettirajoitteiden vuoksi kuitenkaan pysty vastaamaan kysynnän kasvuun. Inflaatio kiihtyy ja syö tukitoimien ostovoimaa. Lopputuloksena on yhtä suuri kokonaistuotanto kuin perusskenaariossa, mutta suuremmat valtion menot ja nopeampi inflaatio. Samalla avainkorko pysyy korkeammalla pidempään kuin perusskenaariossa. Alustavat tiedot uudesta budjettikehikosta ja muista talouden tukitoimista viittaavat siihen, että tämä skenaario on entistä todennäköisempi.

Kaikkein heikoimmassa skenaariossa tapahtuu kansainvälinen talouskriisi. Maailmantalouden kasvu tyrehtyy vuonna 2025 ja raakaöljyn tynnyrihinta putoaa 50 dollarin tuntumaan koko ennustejakson ajaksi. Lisäksi Venäjän vientiin kohdistuvia pakotteita kiristetään. Venäjän vientitulot supistuvat jyrkästi. Tässä kriisiskenaariossa Venäjän BKT supistuisi vuosina 2025–2026 yhteensä 4–6 % ennen varovaista elpymistä vuonna 2027.

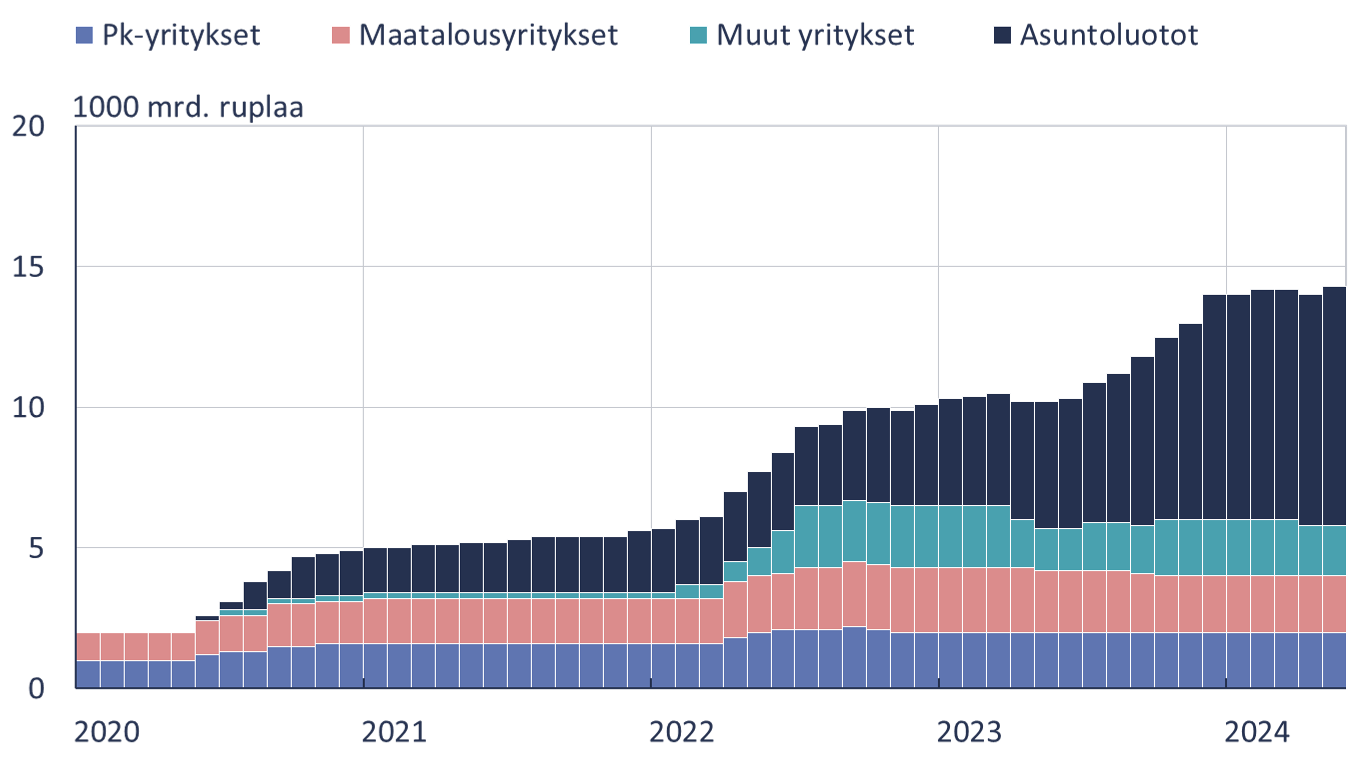

Tuetut luotot ovat vaikeuttaneet rahapolitiikan välittymistä

Avokätisen budjettipolitiikan lisäksi inflaation hillintää voivat vaikeuttaa valtion muut tukitoimet. Keskuspankki nostaa esiin etenkin valtion tukemat luotot, joiden lisääntyminen viime vuosina on heikentänyt rahapolitiikan välittymistä. Useimmissa tukiohjelmien piiriin kuuluvissa luotoissa luoton ottaja maksaa kiinteää korkoa, joten ohjauskoron muutokset eivät suoraan vaikuta näihin luottoihin. Kun korkotuettuja luottoja on paljon, avainkorkoa täytyy nostaa enemmän inflaation hillitsemiseksi.

Korkotuettujen luottojen ohjelmia otettiin runsaasti käyttöön koronapandemian seurauksena ja vuoden 2022 alussa niiden osuus luottokannasta oli noin 10 %. Niitä on lisätty entisestään viime vuosina ja nyt keskuspankki arvioi korkotuettuja luottoja olevan noin 15 % ruplamääräisestä luottokannasta.

Korkotuetuista luotoista lähes kaksi kolmannesta koostuu asuntoluotoista, joiden arvo on kolminkertaistunut viime vuosien aikana. Sekä keskuspankin että valtiontalouden tarkastusviraston mukaan mittavat tuettujen asuntoluottojen ohjelmat ovat nostaneet asuntojen hintoja viime vuosina huomattavasti. Korkotuettujen luottojen osuus kotitalouksien lainakannasta on noin neljännes.

Korkotuettujen yritysluottojen kanta kasvoi vuoden 2022 loppupuolella ja on sen jälkeen pysynyt lähes muuttumattomana. Kiinteäkorkoisten luottojen osuus ylipäänsä on Venäjällä laskenut viime vuosina, mutta niitä on yhä hieman yli puolet yritysluottokannasta. Noin puolessa kiinteäkorkoisista yritysluotoista korko on korkeintaan 10 %. Keskuspankin avainkorko on tuoreimman, syyskuun noston jälkeen 19 %. Valtion korkotukiohjelmien piiriin kuuluu noin neljännes kiinteäkorkoisista yritysluotoista.

Keskuspankki arvioi myös korkomuutosten välittymisen valuuttakurssiin ja valuuttakurssimuutosten välittymisen inflaatioon heikentyneen ja hidastuneen viime vuosina pakotteiden seurauksena. Pakotteet ovat tyrehdyttäneet pääomavirrat Venäjälle, ulkomaankaupan laskutusvaluuttana käytetään entistä enemmän ruplaa ja tuonnin osuus tarjonnasta on supistunut. Keskuspankki arvioi, että ruplan nimelliskurssin heikkeneminen prosentilla kiihdyttää inflaatiota 0,1 prosentilla seuraavan 12 kuukauden aikana. Ruplan dollarikurssi on tänä vuonna ollut keskimäärin noin 10 % heikompi kuin viime vuonna. Alustavien tietojen mukaan talousministeriön ennusteessa odotetaan ruplan keskimääräisen dollarikurssin olevan ensi vuonna 96,5 ruplaa eli noin 7 % heikompi kuin keskikurssi on tänä vuonna ollut.

Valtion korkotuen piiriin kuuluvien luottojen osuus on kasvanut Venäjällä

Lähteet: Venäjän keskuspankki, BOFIT.