BOFIT Viikkokatsaus 31/2024

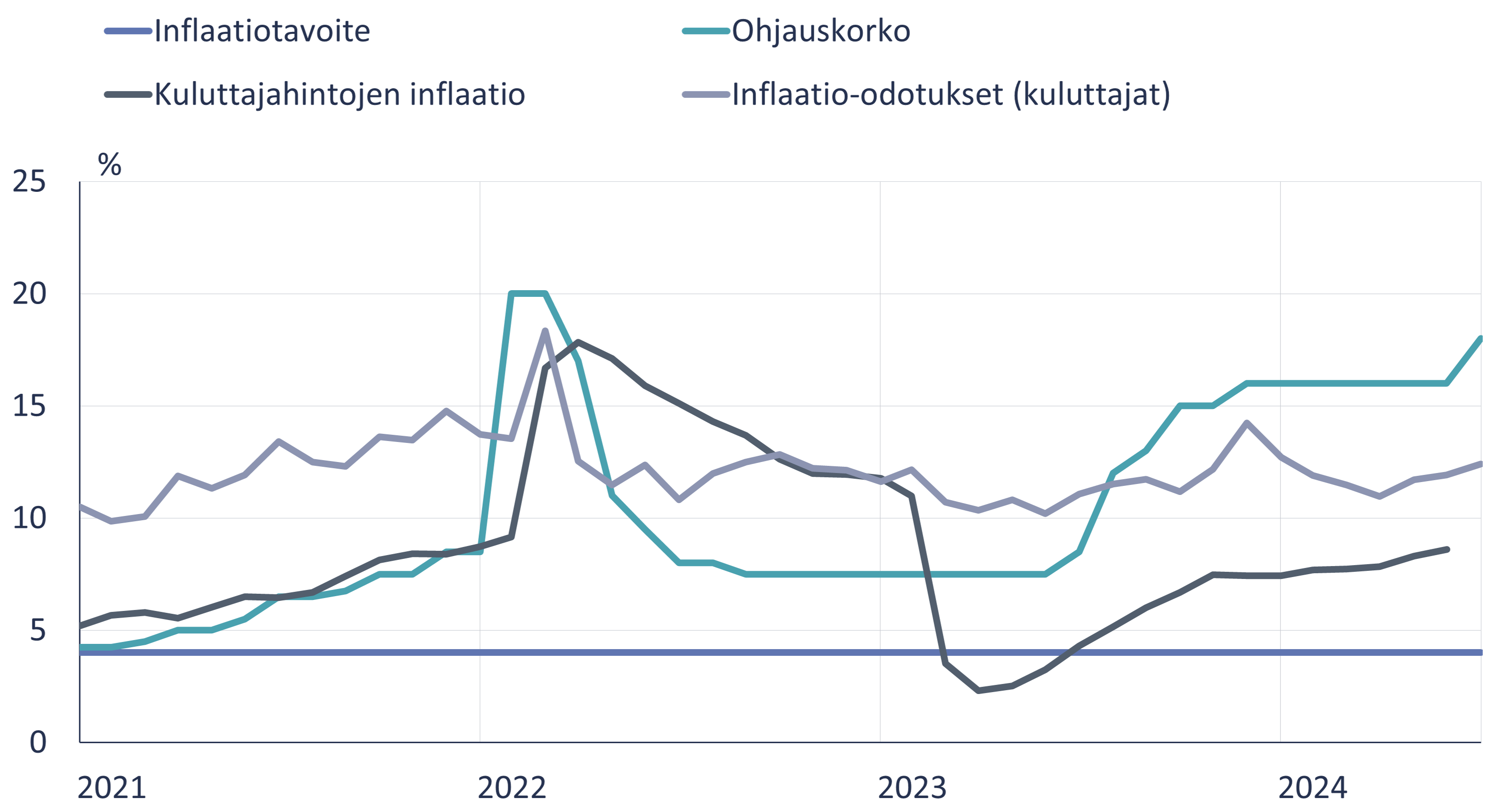

Venäjän keskuspankki nosti ohjauskoron 18 prosenttiin inflaation kiihtyessä, rahapolitiikka säilynee kireänä pitempään

Venäjän keskuspankin valtuusto päätti 26.7. kokouksessaan nostaa ohjauskorkoaan 2 %-yksiköllä 18 prosenttiin. Korkotason tuntuvaan nostoon oli syynä odotuksia nopeammin kiihtyvä kuluttajahintojen inflaatio sekä kuluttajien ja yritysten korkeat inflaatio-odotukset. Kesäkuussa vuosi-inflaatio oli 8,6 %, mutta heinäkuussa viikoittain mitattava inflaatio on kiihtynyt entisestään (9 prosenttiin). Inflaatiota kiihdytti myös kunnallispalveluiden maksuihin tehty kertakorotus heinäkuun alussa.

Itse koronnoston lisäksi oli merkillepantavaa, että samalla Venäjän keskuspankki nosti ennustettaan ohjauskoron tasosta seuraaville vuosille jopa 4 %-yksikköä (14–16 % vuodelle 2025 ja 10–11 % vuodelle 2026), mikä tarkoittaa merkittävästi aiempaa kireämpää rahapolitiikan näkymää. Inflaation keskuspankki ennustaa asettuvan aiempaa korkeammalle 6,5–7 % tasolle vuoden 2024 lopulla (4,3–4,8 % huhtikuun ennusteessa), mikä vaatisi inflaation tuntuvaa hidastumista vuoden toisella puoliskolla. Keskuspankki odottaa inflaation palaavan lähelle 4 prosentin tavoitetasoa vuonna 2025.

Ohjauskorkoa nostettu korkeimmalle tasolleen sitten maaliskuun 2022

Lähteet: Macrobond, Venäjän keskuspankki ja BOFIT.

Keskuspankki viestitti inflaatiopaineiden säilyvän korkealla ja vihjasi mahdollisista lisäkorotuksista myös seuraavassa kokouksessa syyskuussa. Inflaatiopaineita ylläpitää korkeat palkankorotukset (nimellispalkat kasvoivat toukokuussa 17,8 % vuoden takaiseen) ja valtion kasvaneet menot. Keskuspankin korjattu inflaatioennuste nojaakin ennen kaikkea siihen, että valtion menot pysyvät aikaisemmin päätetyissä raameissa. Valtiontalouden menojen kasvattaminen onkin yksi suurimmista riskeistä keskuspankin inflaatioennusteessa ja voi vesittää koronnoston vaikutukset. Toisaalta hyvä satokausi voi hidastaa erityisesti hedelmien ja vihannesten hintojen nousua heinä-elokuussa kuten aikaisempina vuosina. Lisäksi polttoaineiden vienti kiellettiin uudestaan elokuusta lähtien hintojen nousun hillitsemiseksi. Kielto on voimassa ainakin syyskuun alkuun. Aikaisempi polttoaineiden vientikielto oli voimassa maaliskuusta aina toukokuun 20. päivään asti.

Rahapolitiikan kovempia kiristyksiä hankaloittaa Venäjän talouskehityksen hidastuminen alkuvuoden nopean kasvun jälkeen. Erityisesti teollisuustuotannon kasvu on heikentynyt kesäkuun tuoreiden lukujen valossa. Teollisuustuotanto kasvoi vuositasolla 1,9 % kesäkuussa (suhdannekorjattu muutos ‑1,5 % toukokuuhun verrattuna). Teollisuustuotantoa heikensi kaivannaisteollisuuden supistuminen kesäkuussa (‑3,1 % vuoden takaiseen) ja jalostusteollisuuden kasvun hidastuminen 4,6 prosenttiin (9,1 %:sta toukokuussa). Sotateollisuuteen liitetyillä jalostusteollisuuden aloilla kasvu oli yhä vahvaa.

Keskuspankin talousennustetta nostettu kuluvalle vuodelle, 2025 ennustetta laskettu

Korkopäätöksen yhteydessä julkaistussa ennusteessa keskuspankki on nostanut kuluvan vuoden arviota BKT:n kasvusta 3,5–4 prosenttiin, kun huhtikuun ennusteessa talouskasvun yläraja oli 3,5 prosentissa.

Kasvunäkymän parantuminen liittyy muun muassa vahvaan kulutuskysyntään. Kiihtyvä inflaatio on kuitenkin merkki ylikuumentuneesta taloudesta, kun työvoimapula ja tuotannon kapasiteettirajoitteet eivät pysty vastaamaan sekä julkisen että yksityisen puolen kasvaneeseen kysyntään. Keskuspankin arvion mukaan työvoimapula on talouden suurin pullonkaula, kun samalla tuotantoteknologian saantia vaikeuttaa pakotteet ja kiihtyvä inflaatio.

Samalla vuoden 2025 ennustetta talouskasvusta on laskettu 0,5–1,5 prosenttiin aikaisemmasta 1–2 prosentista. Arvio kasvun hidastumisesta liittyy osaltaan kireänä ylläpidettävään rahapolitiikkaan ja suunniteltuihin valtion budjetin leikkauksiin, jotka toteutuessaan hillitsevät kysyntää. Valtion menojen kehityksellä on vaikutusta talouskasvuun ja inflaation hillitsemiseen: jos budjetin tasapainottamisen suunnitelmista luovutaan esimerkiksi sotamenoja kasvattamalla, inflaation hillitseminen vaikeutuu ja vaatii vielä nykyistäkin korkeampaa korkotasoa. Tällöin myös stagflaation riski (yhtäaikainen korkeaa inflaatio ja heikko talouskasvu) on suurempi, mistä myös keskuspankin pääjohtaja Elvira Nabiullina varoitti korkokokousta seuranneessa lehdistötilaisuudessa.