BOFIT Viikkokatsaus 30/2024

Kiinassa BKT:n kasvu hidastui toisella neljänneksellä, ja rahapolitiikkaa kevennettiin maltillisesti

Kiinan tilastoviraston mukaan BKT:n reaalikasvu hidastui vuoden toisella neljänneksellä 4,7 prosenttiin vuotta aiemmasta, kun kasvu oli ensimmäisellä neljänneksellä 5,3 %. Edeltävään neljännekseen nähden kasvu jäi vaatimattomaan 0,7 prosenttiin. BKT:n kasvua toisella neljänneksellä painoi kotimaisen kulutuskysynnän vaimeus, kun taas investointien kasvu (ml. varastojen muutos) tukivat kasvua aiempia vuosineljänneksiä enemmän siitäkin huolimatta, että kiinteistörakentamisen jyrkkä supistuminen jatkuu edelleen. Pinta-alalla mitattuna kesäkuussa asuntoja myytiin 15 % vähemmän kuin vuotta aiemmin, uudet rakennusaloitukset supistuivat 20 % ja uusia asuntoja valmistui 30 % vähemmän. Toukokuussa ilmoitettujen uusien laajojen kiinteistösektorin tukitoimien (ks. BOFIT Viikkokatsaus 22/2024) vaikutus on ainakin toistaiseksi jäänyt vähäiseksi. Toisella neljänneksellä BKT:n kasvua tukivat merkittävästi myös vahva vienti ja heikohko tuonti niin kuin vuoden ensimmäisellä neljännekselläkin.

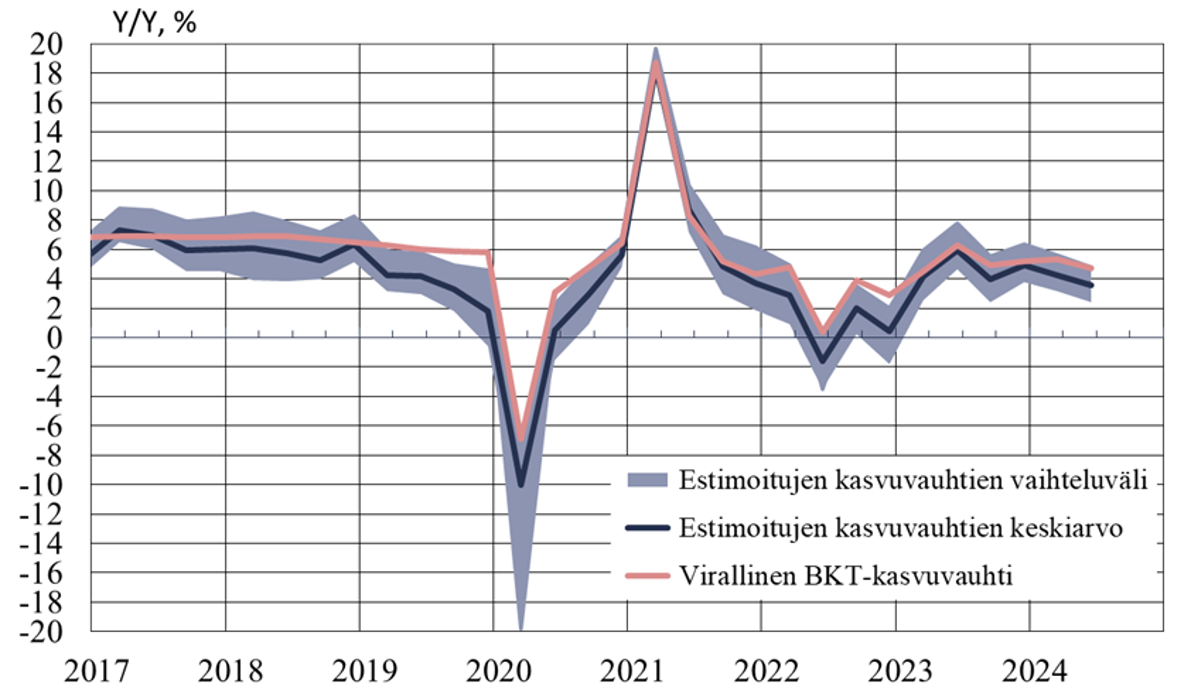

BOFITin vaihtoehtoinen laskelma viittaa BKT:n kasvun jääneen hitaammaksi toisella neljänneksellä kuin Kiinan tilastovirasto ilmoittaa. Vaihtoehtoisten laskelmien keskiarvo painui alle neljään prosenttiin, siis noin prosenttiyksikön virallista lukemaa hitaammaksi. On tavallista, että vaihtoehtoinen laskelma ja viralliset lukemat ovat varsin hyvin linjassa BKT:n kasvun ollessa tavoitteiden mukaista, kun taas BKT:n kasvun ollessa hitaampaa, ne erkaantuvat.

BOFITin vaihtoehtoinen BKT-laskelma viittaa kasvun jääneen hitaaksi toisella neljänneksellä

Lähteet: NBS, Macrobond ja BOFIT.

Talouden tukemiseksi ja nollan tuntumassa olevan inflaation vauhdittamiseksi Kiinan keskuspankki laski keskeisiä politiikkakorkojaan 0,1 prosenttiyksiköllä (7 päivän käänteisrepokorko sekä 1 ja 5 vuoden LPR-korot) tai 0,2 prosenttiyksiköllä (1 vuoden MLF-korko). Maltillisen muutoksen vaikutukset talouskasvuun jäänevät vähäisiksi etenkin, kun vaikuttaa siltä, että yksityisellä sektorilla kokonaisuudessaan rahoituksen kysyntä näyttää vaimealta. Pankkilainakannan vuosikasvuvauhti on hidastunut 8 prosentin tuntumaan, mikä on hitain kasvuvauhti yli 20 vuoteen. Samalla varjopankkisektorin välittämä rahoitus jatkaa supistumistaan ja yritysten liikkeelle laskemien velkakirjojen kanta on vaatimattomassa 2 prosentin vuosikasvussa. Rahoituseristä ainoa, joka on selvässä kasvussa, on julkishallinnon velka. Sen liikkeelle laskemien velkakirjojen kannan vuosikasvu on 15 prosentin tuntumassa.

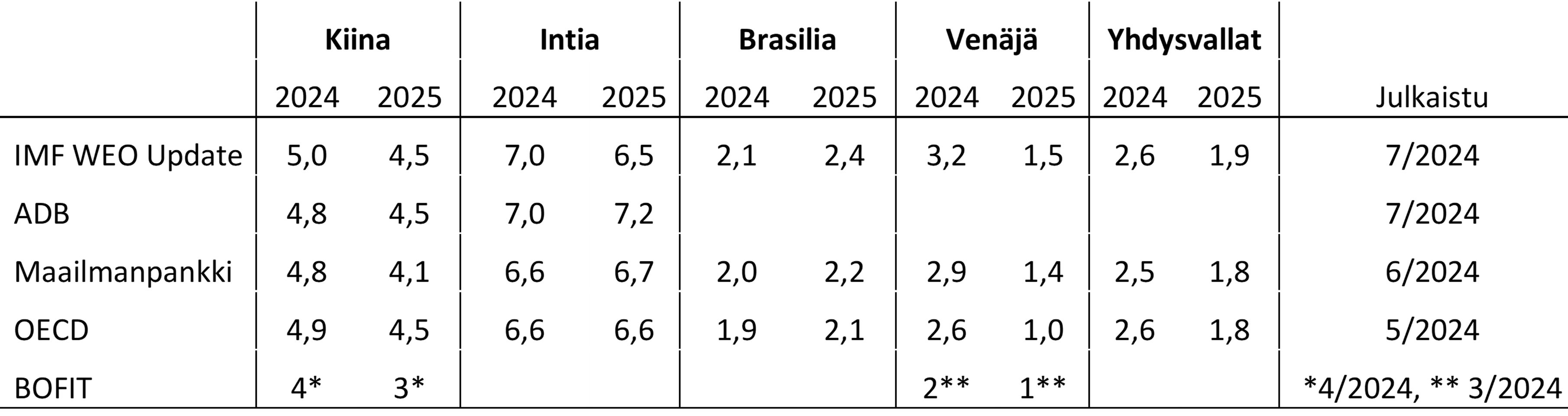

Kiinan uusien lukujen myötä useampi nopeasti ennusteitaan päivittävä investointipankki laski Kiinan kuluvan vuoden kasvuennustetta hieman, ja ne ovat nyt vähän alle 5 %. Myös useimpien kansainvälisten instituutioiden ennusteet ovat hieman alle 5 %. BOFITin huhtikuussa julkaistussa ennusteessa arviomme BKT:n kasvun jäävän neljän prosentin paikkeille. Vuonna 2025 kaikki odottavat BKT:n kasvun jäävän kuluvaa vuotta hitaammaksi. Kansainväliset instituutiot ennustavat, että muista suurista nousevista talouksista Intian kasvu jatkuu vahvana 7 prosentin maastossa tänä ja ensi vuonna, kun taas Brasiliassa kasvun odotetaan olevan pari prosenttia. Venäjällä valtion voimakkaasti kasvattamat menot vauhdittavat taloutta tänä vuonna, mutta kasvun odotetaan painuvan prosentin paikkeille ensi vuonna.

BKT:n kasvuennusteita suurille nouseville talouksille ja Yhdysvalloille