BOFIT Viikkokatsaus 27/2024

Venäjälle asetettuja talouspakotteita kiristettiin jälleen kesäkuussa

EU, Yhdysvallat ja Iso-Britannia laajensivat jälleen kesäkuussa Venäjälle Ukrainan sodan vuoksi asetettuja talouspakotteitaan. Uudet pakotteet vaikeuttavat entisestään Venäjän rahoitussektorin toimintaa, rajoittavat Venäjän ulkomaankauppaa ja estävät pakotteiden kiertämistä. Yhdysvallat ja Iso-Britannia asettivat pakotelistalleen mm. Moskovan pörssin ja eri maissa toimivia yrityksiä, jotka ovat auttaneet Venäjää kiertämään pakotteita. EU ja Iso-Britannia ottivat käyttöön öljyn hintakattomekanismin kiertämistä estäviä pakotteita. Lisäksi EU ja Yhdysvallat kohdistivat uusia pakotteita Venäjän nesteytetyn maakaasun (LNG) tuotantoon ja vientiin.

Venäjän vientiin kohdistuvissa pakotteissa tärkein merkitys öljyllä

Venäjän vienti- ja budjettitulojen kannalta keskeisin merkitys on öljyllä ja maakaasulla. Venäjän tullin tilastojen mukaan öljyn ja maakaasun osuus Venäjän koko tavaraviennistä oli edelleen noin 60 % vuonna 2023. Federaatiobudjetista öljy- ja kaasutulojen osuus oli viime vuonna noin 30 % ja siitä valtaosa oli peräisin raakaöljyn verotuksesta.

Keskeisiä öljyyn kohdistuvia pakotteita ovat öljyn tuontikielto EU-maihin ja hintakattojärjestelmä. Järjestelmällä pyritään rajoittamaan Venäjän öljystä saamia vientituloja painamalla venäläisen öljyn hintaa alas, mutta viennin määrää ei pyritä vähentämään globaalien hintavaikutusten hillitsemiseksi. Erilaisten kriittisten palvelujen tarjoaminen on kielletty sellaisille laivoille, jotka kuljettavat kattohintaa kalliimpaa venäläistä öljyä. Vastaavat rajoitukset on asetettu myös venäläisille öljyjalosteille.

Venäjä on kiertänyt hintakattoa ns. varjoaluksilla, jotka eivät käytä pakotteita asettaneiden maiden yritysten palveluja. CREA:n ja Kiovan kauppakorkeakoulun (KSE) arvioiden mukaan viime kuukausina jopa 80 % Venäjän raakaöljyn viennistä on kuljetettu varjoaluksilla ja siten hintakaton ulkopuolella. IEA:n ja CREA:n arvioiden mukaan Urals-öljyn keskimääräinen tynnyrihinta on viime kuukausina vaihdellut 65–75 dollarin välillä eli selvästi hintakattoa korkeammalla. Uralsia on kuitenkin edelleen jouduttu myymään 12–13 dollarin alennuksella suhteessa verrokkeihin. Öljyjalosteiden kuljetuksissa varjoalusten osuudeksi on arvioitu noin 40 %. Venäläisten premium-jalosteiden keskihinta on IEA:n arvion mukaan pysynyt selvästi niille määritellyn hintakaton alapuolella ja verrokkituotteita halvempana.

Uusissa pakotepaketeissa on nimetty kymmeniä varjolaivoja, joilta kielletään mm. pääsy EU-maiden satamiin. Bloombergin ja Kplerin arvioiden mukaan nämä alukset ovat pääosin lopettaneet kuljetuksensa jouduttuaan pakotteiden alaisiksi. Kplerin arvion mukaan pakotteiden alaisiksi joutuneet alukset ovat kuljettaneet noin 13 % Venäjän raakaöljyn viennistä. Venäjä näyttää kuitenkin löytäneen uusia laivoja niiden tilalle, koska öljyn vientimäärät ovat pysyneet ennallaan. Jos vientimäärät pysyvät ennallaan, saa Venäjä öljynviennistään edelleen satojen miljoonien dollareiden tulot päivittäin, vaikka vientihinta laskisi hintakaton määrittämään 60 dollariin tynnyriltä.

EU asetti ensimmäistä kertaa Venäjän maakaasuvientiin kohdistuvia rajoitteita

Myös maakaasun vienti on perinteisesti ollut melko tärkeä tulonlähde Venäjälle. Ennen tuoreinta pakotepakettia EU ei ole asettanut rajoituksia maakaasun tuonnille Venäjältä. Putkikaasun tuonti Venäjältä EU:hun on silti supistunut jyrkästi, koska Venäjä itse lopetti putkikaasun viennin useimpiin EU-maihin keväällä 2022. Venäläistä putkikaasua tuodaan kuitenkin edelleen mm. Itävaltaan ja Unkariin. Lisäksi moniin EU-maihin tuodaan venäläistä LNG:tä.

EU:n uusimmassa pakotepaketissa kielletään LNG:n vienti EU:n kautta kolmansiin maihin. EU-maihin LNG:tä saa edelleen tuoda, paitsi sellaisten terminaalien kautta, jotka eivät ole yhteydessä EU:n kaasuverkostoon (Suomessa ja Ruotsissa). Lisäksi paketissa kielletään uudet investoinnit sekä tavaroiden ja palvelujen tarjoaminen Venäjällä käynnissä oleville LNG-hankkeille.

Venäjä ei enää julkaise tilastoja LNG-viennistään. Tuojamaiden tilastojen pohjalta arvioituna Venäjän LNG-viennin arvo oli viime vuonna noin 18 mrd. dollaria, mikä vastasi 4 % koko tavaraviennistä. Kansainvälisen kaasujärjestö IGU:n tilastoissa Venäjän LNG-viennistä noin puolet suuntautui EU-maihin ja loput lähinnä Aasiaan. EU:n korkean edustajan Josep Borrellin mukaan noin 20 % Venäjältä EU:hun tuodusta LNG:stä on viety eteenpäin muualle maailmaan.

Pakotteet ovat rajoittaneet teknologian saatavuutta Venäjällä

Kaikki pakotteisiin osallistuvat maat ovat kieltäneet monien etenkin sotateollisuuden kannalta tärkeiden teknologiatuotteiden viennin Venäjälle. Näiden tavaroiden vienti pakotteita asettaneista maista Venäjälle on tyrehtynyt lähes täysin. Venäjä on osittain pystynyt korvaamaan tämän menetetyn tuonnin muista maista. Peilitilastoihin pohjautuva arvio viittaa kuitenkin siihen, että Venäjä ei ole pystynyt korvaamaan kaikkea menetettyä tuontia. Usein tavaroista on jouduttu maksamaan korkeampaa hintaa, vaikka ne ovat voineet olla heikompilaatuisia. Venäjä ei myöskään näytä pystyneen korvaamaan menetettyä tuontia merkittävissä määrin kotimaisella tuotannolla (BOFIT Policy Brief 5/2024).

Peilitilastot viittaavat myös siihen, että pakotteiden kiertämisen estämiseksi käyttöön otetuilla toimilla on ollut vaikutusta. Esim. keskeisimmiksi pakotetavaroiksi (”Common high priority items”) määriteltyjen teknologiatuotteiden tuonti Venäjälle on peilitilastojen pohjalta kääntynyt laskuun viime kuukausina, kun pakotteiden valvontaa on tehostettu ja pakotteita on kohdistettu myös niiden kiertämisessä avustaneisiin kolmansissa maissa toimiviin organisaatioihin.

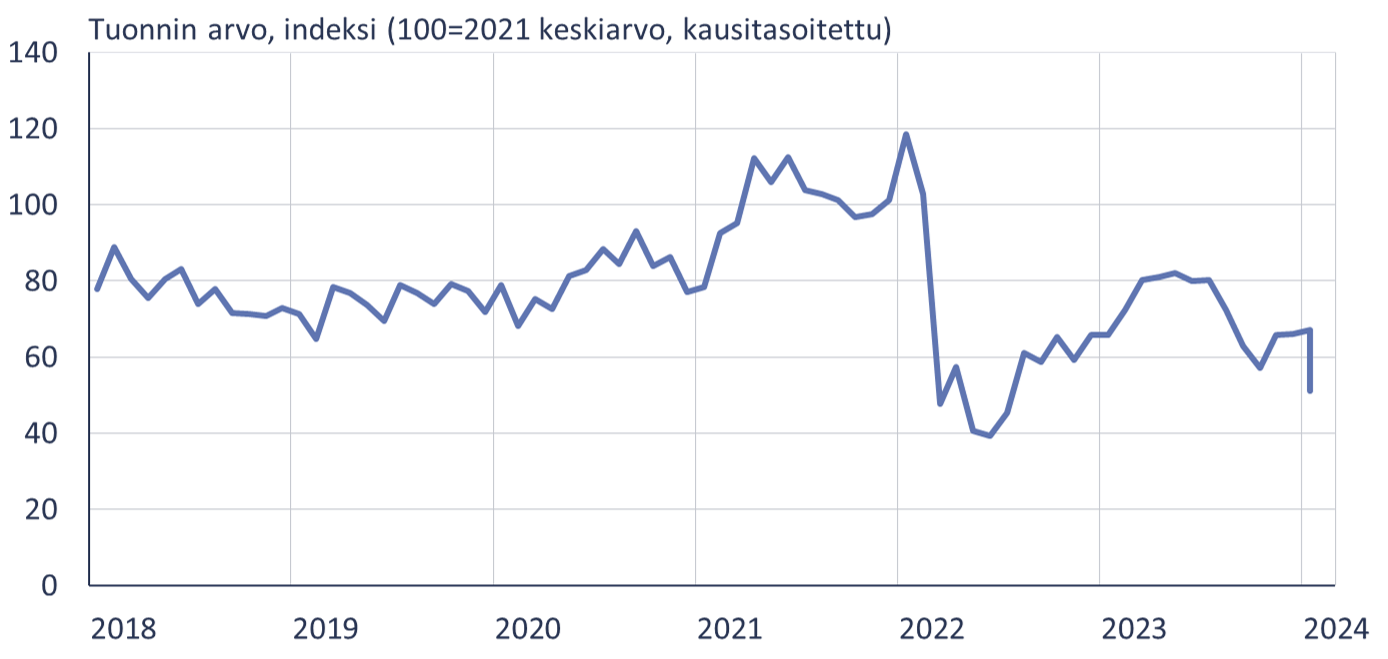

Venäjän tuonti keskeisissä pakotetavaroissa on kääntynyt laskuun viime kuukausina

Huom. Peilitilastojen pohjalta laskettu viitteellinen arvio, joka kattaa 35 tuotetta Common High Priority Items -listalta HS-tuoteluokista 84 ja 85 sekä 97 maata.

Lähde: Global Trade Tracker, BOFIT.

Ulkomaiset sijoitukset Venäjälle ovat vähentyneet jyrkästi viime vuosina

Sodan ja sen vuoksi asetettujen pakotteiden seurauksena suorat ulkomaiset sijoitukset Venäjälle ovat vähentyneet jyrkästi. Sodan alkamisen jälkeen Venäjän keskuspankki on julkaissut aiempaa suppeampia tietoja suorista sijoituksista. Niiden mukaan suorien ulkomaisten sijoitusten kannan arvo on kuitenkin lähes puolittunut sodan alkamisen jälkeen. Vuoden 2021 lopussa kanta oli noin 500 mrd. dollaria, mutta vuoden 2023 lopussa enää 280 mrd. dollaria.

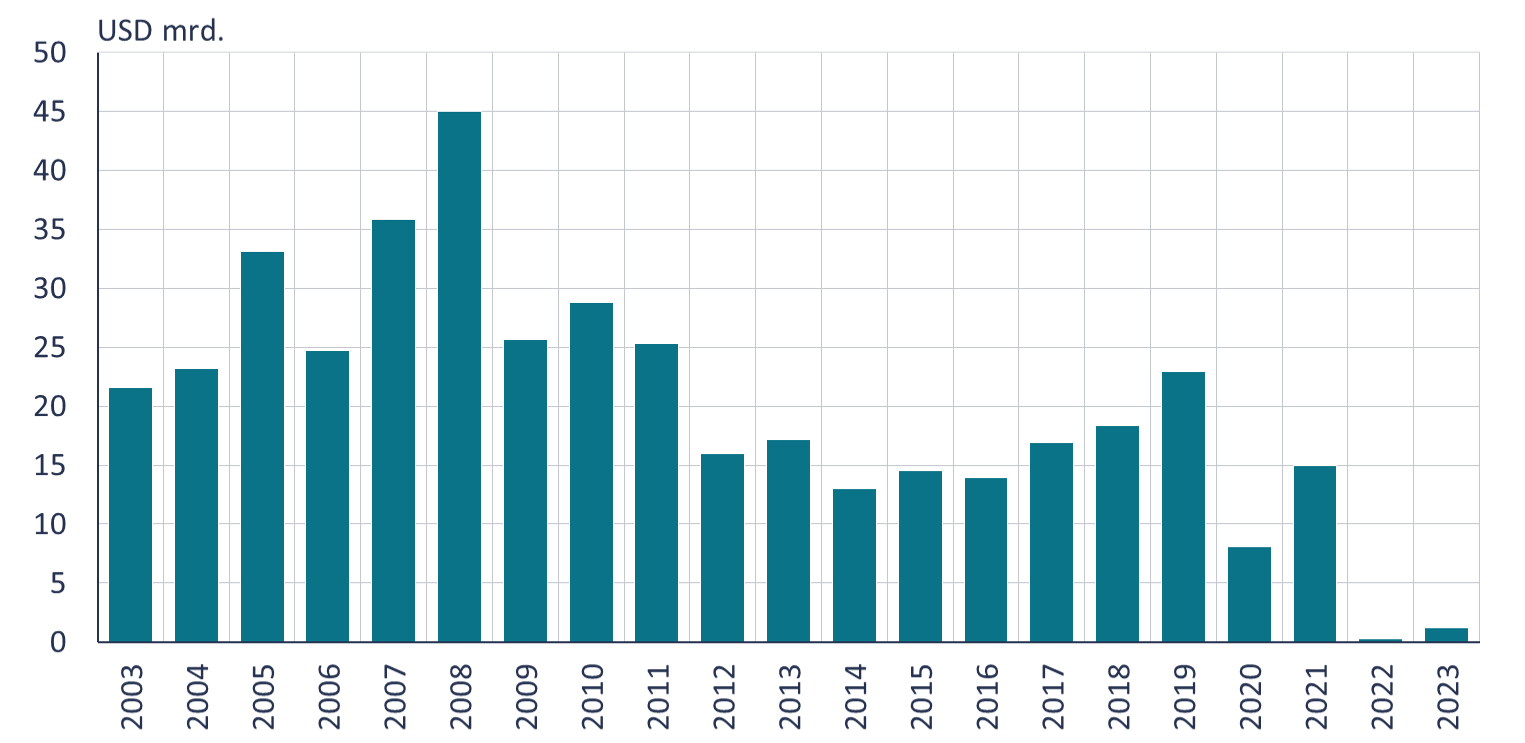

UNCTADin tilastojen mukaan suorien ulkomaisten sijoitusten virta Venäjälle oli huomattavasti negatiivinen vuonna 2022 eli pääomia vedettiin maasta pois. Vaikka virta kääntyi viime vuonna hieman positiiviseksi, oli se yhtä matalalla tasolla kuin edellisen kerran vuonna 2003. Venäjän kehitys on ollut heikkoa myös kansainvälisesti vertailtuna. Uusia ulkomaisia investointiprojekteja Venäjällä aloitettiin vuosina 2022–2023 yhteensä vain murto-osa kuin minään aiempana vuonna tilaston kattamalla 20 vuoden ajanjaksolla. Projektien arvo oli pienempi kuin esim. Afganistanissa. Ukrainassa aloitettujen projektien arvo sitä vastoin oli yli nelinkertainen Venäjään verrattuna. Lisäksi kansainvälisten yrityskauppojen yhteenlaskettu nettoarvo oli Venäjällä huomattavasti negatiivinen vuosina 2022–2023. Globaalissa vertailussa Venäjä sijoittui tällä mittarilla heikoimmin koko maailmassa.

Uudet ulkomaiset investointihankkeet Venäjällä ovat olleet pohjalukemissa viime vuosina

Lähde: UNCTAD, BOFIT.

Lukuisat ulkomaiset yritykset toimivat edelleen Venäjällä

Monet ulkomaiset yritykset ovat poistuneet oma-aloitteisesti Venäjältä sodan alkamisen jälkeen, vaikka pakotteet eivät olisi siihen varsinaisesti velvoittaneetkaan. KSE:n lähes 4 000 yritystä kattavan tietokannan mukaan noin puolet ulkomaisista yrityksistä jatkaa kuitenkin yhä liiketoimintaansa Venäjällä, osa tosin aiempaa rajoitetummassa muodossa. Etenkin yritykset niistä maista, jotka eivät ole asettaneet Venäjälle pakotteita, ovat pääosin jatkaneet toimintaansa Venäjällä entiseen malliin. Esim. kiinalaisista, intialaisista ja turkkilaisista yrityksistä 90–95 % on pysynyt Venäjällä. Kuitenkin myös pakotteita asettaneista maista peräisin olevista yrityksistä yhteensä lähes puolet jatkaa edelleen toimintaansa Venäjällä. EU-maiden joukossa suhteellisesti eniten markkinoilla pysyneitä yrityksiä ovat kreikkalaiset, italialaiset ja itävaltalaiset. Näiden maiden yrityksistä 70–80 % jatkaa toimintaansa Venäjällä.

Suhteellisesti aktiivisimpia poistujia Venäjän markkinoilta ovat olleet suomalaisyritykset. Lähes kaikki suuremmat suomalaisyritykset ovat lopettaneet toimintansa Venäjällä. Kauppakamarien vientijohtajakyselyihin vastanneista yrityksistä 76 %:lla oli toimintaa Venäjällä ennen Venäjän hyökkäystä Ukrainaan. Kesäkuussa julkaistussa kyselyssä varsinaista liiketoimintaa Venäjällä ei ollut enää yhdelläkään vastaajista, mutta kahdella yrityksellä vetäytymisprosessi oli vielä kesken.

Pakotteet ovat yksi tärkeä keino tukea Ukrainaa, mutta eivät yksinään riitä

Pakotteet ovat tyrehdyttäneet ulkomaiset investoinnit Venäjälle, vähentäneet Venäjän vientituloja sekä vaikeuttaneet monien teknologiatuotteiden saatavuutta Venäjällä ja nostaneet niiden hintoja. Venäjä on kuitenkin pystynyt osittain kiertämään pakotteita, joten uusien pakotepakettien toimet pakotteiden kiertämiseksi ovat erittäin tervetulleita.

Pakotteet ovat yksi tärkeä keino hillitä Venäjän mahdollisuuksia jatkaa sotaa Ukrainassa. Niitä voidaan edelleen kiristää ja tehostaa. Pakotteet yksinään eivät kuitenkaan riitä. Ukrainan rahallisen ja aseellisen tuen jatkaminen on edelleen ensisijaisen tärkeää, jotta Ukraina voi puolustautua Venäjän epäoikeudenmukaista hyökkäystä vastaan.