BOFIT Viikkokatsaus 22/2024

Kiinassa teollisuustuotanto kasvaa ripeästi, mutta kotimaisen kulutuksen kasvu edelleen vaimeaa

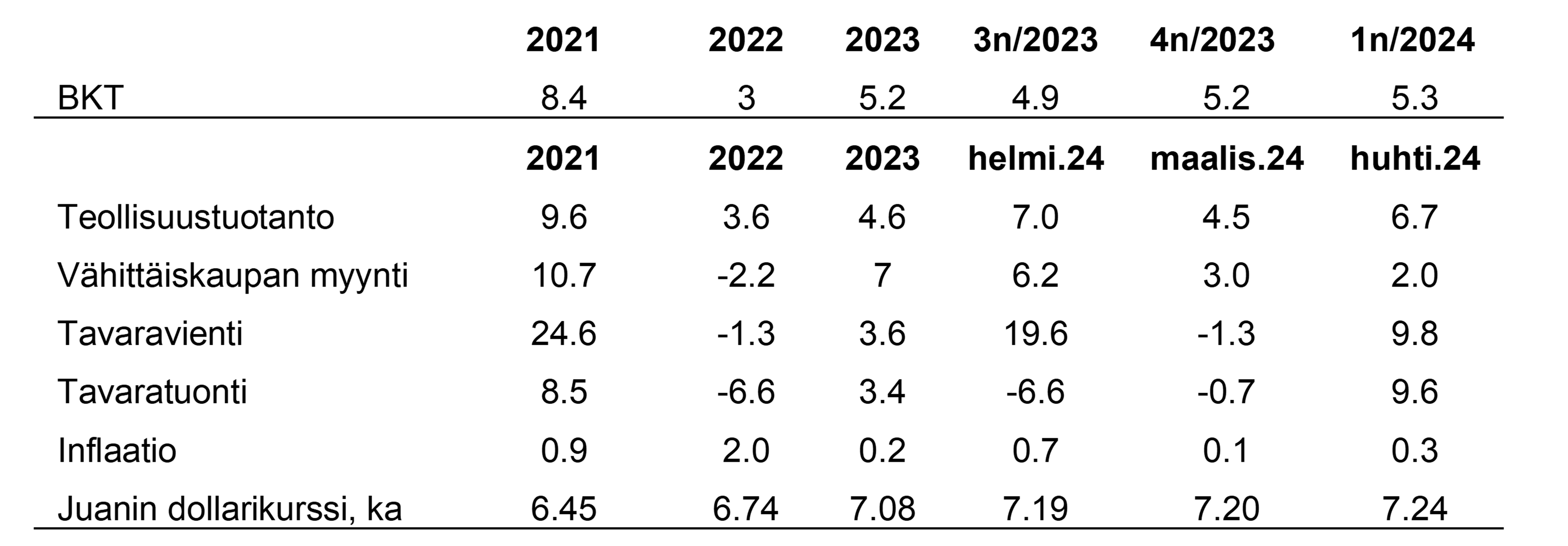

Kiinan talouskehitys on jatkunut monijakoisena. Hallituksen politiikan vauhdittamana teollisuuden toiminta on jatkunut pirteänä ja teollisuustuotanto kasvoi huhtikuussa reaalisesti

7 % vuotta aiemmasta. Toimialoista etenkin autoteollisuudessa tuotannon kasvu oli vahvaa (16 %). Myös investoinneissa valmistava teollisuus on ollut muita sektoreita selvästi aktiivisempi. Pankkien keskipitkien ja pitkien lainojen kasvu teollisuuteen on hieman hidastunut vuoden vaihteesta, mutta kasvu on edelleen yli 20 % vuotta aiemmasta. Samaan aikaan, kun tehdastuotanto kasvaa nopeasti, kotimaisen kulutuksen kasvu on edelleen vaimeaa. Vähittäiskaupan reaalikasvu hidastui huhtikuussa reiluun kahteen prosenttiin vuotta aiemmasta ja vaisusta kysynnän kasvusta viestii myös vaimea inflaatio.

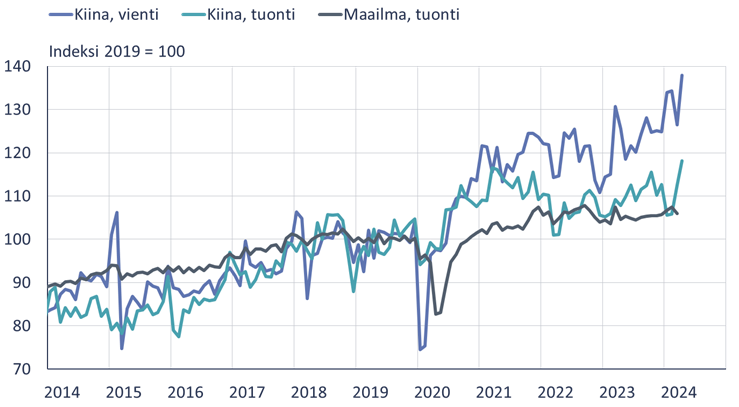

Nopea kotimaisen tuotannon kasvu, vaimea kulutuskysynnän kasvu, hieman kirkastuneet talousnäkymät Kiinan vientimarkkinoilla ja heikon juanin tuoma hintakilpailuetu ovat tukeneet viennin kasvua. Kiinan viennin volyymi kasvoi tammi-huhtikuussa 10 % vuotta aiemmasta ja dollarimääräisesti vain reilun prosentin verran. Kiinan viennistä 17 % kohdistui ASEAN-maihin, 15 % EU-maihin ja 14 % Yhdysvaltoihin. Kiinan kotimaisen kysynnän kasvun vaimeus on näkynyt heikkona tuonnin kasvuna. Tavaratuonnin volyymi ja myös dollariarvo kasvoivat tammi-huhtikuussa 3 % vuotta aiemmasta. Kauppataseen ylijäämää kertyi vuoden alusta huhtikuun loppuun yhteensä 256 miljardia dollaria, mikä oli lähes yhtä suuri kuin viime vuonna.

Kiinan tavaraviennin ja -tuonnin volyymin kehitys

Lähteet: Kiinan tulli, CPB, CEIC, Macrobond ja BOFIT.

Kiinteistösektorille lisää tukitoimia

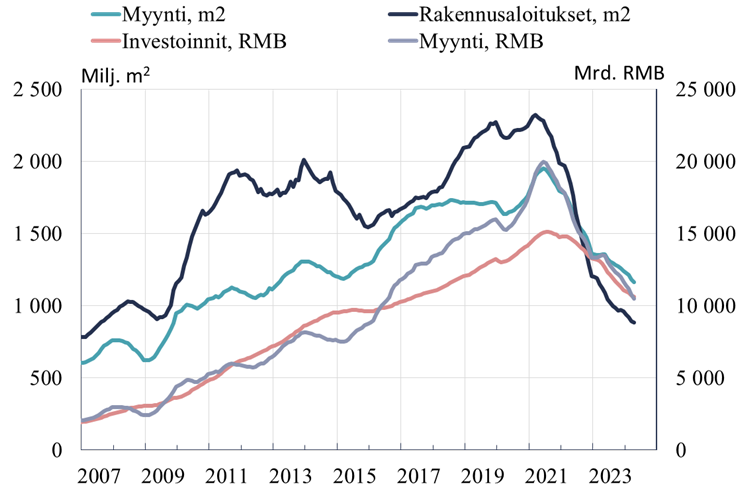

Lähes kolme vuotta jatkunut kiinteistösektorin supistuminen on edelleen jyrkkää. Pinta-alalla mitattuna asuntoja myytiin tammi-huhtikuussa yli 20 % vähemmän kuin vuotta aiemmin, uudet rakennusaloitukset supistuivat yli 20 %, rakenteilla oli yli 10 % vähemmän asuntoja kuin vuotta aiemmin ja uusia asuntoja valmistui yli 20 % vähemmän. Viranomaiset ovat tehneet lukuisia toimia kiinteistösektorin romahduksen pysäyttämiseksi. Viimeisin tukipaketti esiteltiin toukokuun puolivälissä. Paketissa asuntokaupan vähimmäiskäsirahavaadetta laskettiin koko maassa 15 prosenttiin ensiasunnonostajille ja asuntolainojen vähimmäiskorosta luovuttiin. Vaadittu käsiraha ja vähimmäiskorko ovat kaupunkien päätettävissä, ja lukuisat kaupungit ovat jo ilmoittaneet laskevansa käsirahavaadettaan ja vähimmäiskorkoaan. Lisäksi keskuspankki tarjoaa pankeille 300 mrd. juania (40 mrd. euroa) halpoja lainoja (korko 1,75 %), jotka on korvamerkitty myymättömien asuntojen hankintaan ja myönnettäväksi vain paikallishallintojen omistamille yrityksille. Aiemmat kolme vastaavaa keskuspankin yritystä kanavoida rahoitusta rakentajille ovat tuottaneet heikkoja tuloksia, kun pankeilla ei ole ollut intressejä lisätä kiinteistösektoriin liittyviä lainojaan niihin liittyvien riskien vuoksi ja jatkuva hintojen lasku on vähentänyt kiinnostusta ostaa asuntoja. Tyhjien asuntojen siirtäminen rakentajilta paikallishallinnolle helpottaa rakentajien tilannetta, mutta ei ratkaise tarpeettomien asuntojen ongelmaa. Kansallisten toimien ohella jotkut kaupungit ovat ilmoittaneet omista uusista lisätoimistaan asuntokaupan helpottamiseksi ja useat kaupungit tarjoavat suoraa tukea niille, jotka vaihtavat uuteen asuntoon. Esimerkiksi Shanghai tarjoaa 30 000 juanin (3 800 euroa) korvausta uuteen asuntoon vaihtaville.

Kiinteistösektorin romahdus on jatkunut jo melkein kolme vuotta

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.

Kokonaisrahoituskanta supistui huhtikuussa

Keskuspankin käyttämä kokonaisrahoituskanta (AFRE), joka kuvaa rahoitusta kotitalouksille valtiolle ja rahoitussektorin ulkopuolisille yrityksille, oli huhtikuun lopussa 390 000 mrd. juania, mikä on 72 mrd. vähemmän kuin maaliskuussa. Kuukausitilastoissa kanta supistui ensimmäistä kertaa sitten vuoden 2005. Vuodentakaisesta rahoituskanta kuitenkin kasvoi yhä 8 %. Erityisesti pankkivekseleiden kanta supistui huhtikuussa. Pankkilainakanta kasvoi maaliskuusta 730 mrd. juania, mikä johtui yrityslainanannosta. Kotitalouksille myönnettyjen lainojen kanta supistui 360 mrd. juania. Kiinteistömarkkinoiden ongelmat ja kuluttajien heikko luottamus ovat painaneet pankkilainojen kysyntää. Pankkilainakannan kasvu on hidastunut ja oli huhtikuussa yhä vajaa 10 % vuodentakaisesta.

Kuluttajahintojen nousu pysyi huhtikuussa hitaana (+0,3 % vuodentakaisesta) ja tuottajahintojen lasku jatkui (-2,5 %). Keskuspankki on pitänyt keskeiset rahapolitiikkakorot sekä pankkien varantovaatimustason viime kuukaudet muuttumattomina. Rahapolitiikan keventämiselle talouden tukemiseksi on painetta lainakannan kasvun hidastuessa ja inflaation ollessa vaimeaa. Tämä mainittiin myös huhtikuun lopulla järjestetyn politbyroon kokouksen ulostuloissa. Keskuspankki alkanee myös ostaa ja myydä valtionlainoja jälkimarkkinoilla osana avomarkkinaoperaatioitaan. Keskustelun aiheesta aloitti keväällä julkaistu presidentti Xi Jinpingin menneitä talous- ja rahoitusmarkkinapuheita käsittelevä kirja. Xi oli nostanut tämän mahdollisuuden esiin rahapolitiikan keinovalikoiman kasvattamiseksi. Myös finanssiministeriö kertoo kannattavansa ajatusta. Viranomaiskommenttien mukaan toimi poikkeaa määrällisestä rahapolitiikan keventämisestä, sillä keskuspankki voisi aktiivisesti sekä ostaa että myydä valtionlainoja, minkä tarkoituksena olisi ensikädessä vaikuttaa markkinoiden likviditeettiin ja tasoittaa korkokäyrää.

Keskuspankki on kuluvana vuonna hillinnyt juanin heikkenemistä dollariin nähden pitämällä päivittäisen keskikurssin (fix) lähes muuttumattomana. Dollarin vahvistuttua alkuvuonna myös juanin nimelliskurssi vahvistui hieman useita valuuttoja vastaan. Viime aikoina jotkin tarkkailijat ovat nostaneet esiin mahdollisuuden valuuttakurssin devalvoinnista viennin tukemiseksi. Valuuttakurssin päästäminen heikkenemään mahdollistaisi myös rahapolitiikan keventämisen. Kiinalla on kuitenkin huonoja kokemuksia vastaavasta vuodelta 2015, jolloin keskuspankin yhtäkkinen devalvaatio keskikurssin saamiseksi lähemmäs markkinakurssia johti markkinapaniikkiin ja pääoman ulosvirtapaineisiin. Lisäksi nykytilanne vuoteen 2015 verrattuna poikkeaa siinä, että huomioiden hintaerot maiden välillä, Kiinan reaalinen efektiivinen valuuttakurssi (REER) on itse asiassa heikentynyt vuodentakaisesta.

Reaalisia vuosimuutoksia ja kuluttajahinnat, %

Lähteet: Kiinan tilastovirasto, Kiinan tulli, WTO, CEIC ja BOFIT.