BOFIT Viikkokatsaus 13/2015

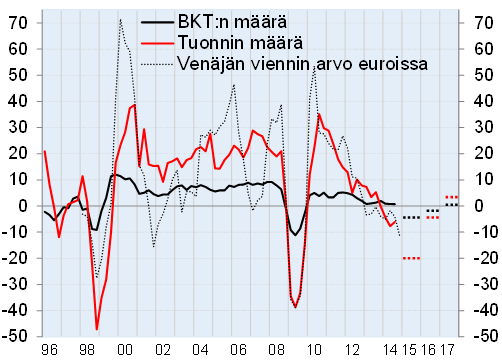

BOFIT ennustaa Venäjän talouden ja tuonnin pienentyvän tuntuvasti tänä vuonna ja elpyvän hitaasti

Venäjän talouden kasvu on hidastunut kolme vuotta ja kasvu lähes pysähtyi vuonna 2014. Öljyn hinnan pudottua lähes puoleen (viime vuoden keskihinnasta) talous on alkanut supistua.

Ennusteemme mukaan Venäjän BKT pienenee vuonna 2015 yli 4 %, jos öljyn hinta on runsaat 55 dollaria. Lisäksi Ukrainan tilanne, pakotteet, Venäjän käyttöönottamat talouden ja kaupan rajoitustoimet ja öljyn hinnan luisu ovat lisänneet Venäjän talouteen liittyvää epävarmuutta. Pakotteiden odotetaan säilyvän nykyisellään varsin pitkään ja ulkomaisen rahoituksen saannin pysyvän vaikeana. Valtiontalouden menojen ennakoidaan vähenevän reaalisesti.

Tuonnin määrä väheni jo viime vuonna 7 %. Vuonna 2015 tuontia painavat supistuva kotimainen kysyntä, ruplan heikkous ja Venäjän vientitulojen väheneminen. Tuonnin arvioidaan putoavan viidesosan verran.

Vuosina 2016–2017 öljyn hinnan oletetaan nousevan noin 65 dollariin. Venäjän vientitulot elpyvät, ja talouden sekä tuonnin supistumisen odotetaan jatkuvan enää lievänä ennen hidasta elpymistä vuonna 2017. Lisäksi ruplan reaalikurssi vahvistuu, sillä inflaatio on Venäjällä tuntuvasti nopeampaa kuin kauppakumppanimaissa (ero on kasvanut yli 10 prosenttiin).

Yksityinen kulutus vähenee vuonna 2015 merkittävästi johtuen etenkin nopeasta inflaatiosta. Palkkojen nousunäkymät ovat niukat, ja kulutuksen elpyminen vie aikaa. Investoinnit supistuvat paljon tänä ja myös ensi vuonna. Etenkin yksityisiä investointeja painaa epävarmuuksien vyyhti, jonka muodostavat jatkuva jännitys Itä-Ukrainassa, epäselvät pakotenäkymät sekä mahdollisista lisäpakotteista ja laman torjunnasta kumpuavien Venäjän talous- ja kauppatoimien arvaamattomuus. Viennin määrä lisääntyy hyvin hitaasti mm. energianviennin laimean kehityksen vuoksi.

Valtion johto on reagoinut tulevaan taantumaan tuntuvin toimin. Valtion menojen karsintaa on linjattu, mutta silti vuonna 2015 federaatiobudjetin vaje on oletetulla öljyn hinnalla syvenemässä noin 3,5 prosenttiin BKT:stä, jolloin hallituksen reservirahastosta voi kulua puolet. Osin budjettivajeen sekä yritysten ulkomaisten velkojen maksun rahoittamisesta johtuen keskuspankin käyttö on jo lisääntynyt mittavammaksi kuin koskaan aiemmin. Rahoituksen valtiollistumisen ohella maan johto on laman äärellä lisännyt käsiohjausta koskien mm. tuontia ja pääomanliikkeitä ulkomaille.

Etenkin investointeja ja tuontia koskevat ennusteen riskit ovat suuret. Epävarmuuden kasvu eri syistä voisi entisestään heikentää yksityisten yritysten haluja investoida reaalitalouteen ja lisätä yksityisen pääoman virtaa Venäjältä. Tämä samoin kuin öljyn hinnan muutokset vaikuttaisivat nopeasti ruplaan, Venäjän vientituloihin ja tuontiin.

Talouden kasvu- ja kehitysperusta hapertuu yksityisten investointien vähentyessä ja valtiontalouden menojen painottuessa yhä enemmän puolustukseen ja eläkkeisiin. Laman vastainen kamppailu tuki- ja suojatoimin on omiaan tukahduttamaan vähäisetkin uudistuspyrkimykset ja vähentämään kilpailua.

Venäjän BKT, tuonti sekä tulot tavara- ja palveluviennistä, %-muutos vuodentakaisesta

Lähteet: Rosstat, Venäjän keskuspankki, BOFIT