BOFIT Viikkokatsaus 09/2015

Rahoitusmarkkinat ottivat vuohen vuoden vastaan rauhallisesti

Rahoitusmarkkinoiden avautuminen uudenvuoden lomien jälkeen keskiviikkona 25.2. ei tuonut mukanaan yllätyksiä. Keskeisimmät rahamarkkinakorot ja osakkeiden hinnat ovat lähellä lomakautta edeltänyttä tasoa.

Valuuttamarkkinoilla juan on jatkanut marraskuun alusta alkanutta heikkenemistään suhteessa Yhdysvaltojen dollariin, ja tällä viikolla dollarikurssi on ollut 6,26 juanin paikkeilla. Kun keskuspankin viitekurssi on ollut noin 6,14 juania dollarilta, on juanin kurssi käytännössä sille sallitun kahden prosentin vaihteluvälin ylärajalla. Heikkenemisen jatkuminen dollaria vastaan edellyttää viitekurssin muuttamista tai vaihteluvälin laajentamista. Kauppapainotetuilla nimellisillä ja reaalisilla valuuttakurssi-indekseillä mitaten juan on sen sijaan jatkanut vahvistumistaan tämänkin vuoden puolella.

Talous- ja rahapolitiikan näkymät eivät ole oleellisesti muuttuneet alkuvuonna. Rahapolitiikassa tasapainoilu hidastuvan talouskasvun ja alhaisen inflaation sekä kasvavan velkaongelman kanssa jatkuu. Keskuspankin helmikuun alussa toteuttama liikepankkien varantovaatimusten puolen prosenttiyksikön lasku ei ole taittanut ainakaan lyhyiden rahamarkkinakorkojen nousutrendiä. Hidastuva inflaatio ja tuottajahintojen lasku lisäävät reaalikorkojen nousupaineita. Rahapolitiikan vaikutusmahdollisuudet talouskasvun tukemiseksi voivat olla rajalliset, mutta reformipolitiikan puolella on paljon käyttämätöntä potentiaalia pidemmän aikavälin kasvun turvaamiseksi.

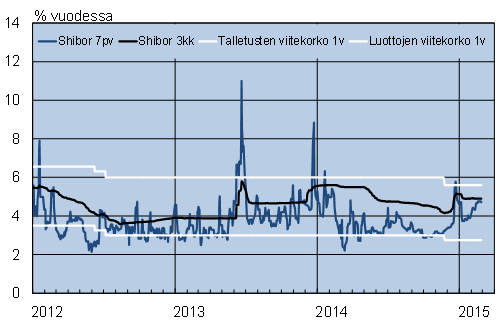

Kiinan politiikka- ja markkinakorkoja

Lähde: Macrobond