BOFIT Kiina-ennuste 2024–2026

2/2024, julkaistu 4.11.2024

Kiinan talouskasvu on kuluvana vuonna jatkanut hidastumistaan. Kotimaisen kulutuskysynnän kasvu on heikentynyt, kiinteistösektorin alamäki on jatkunut jyrkkänä ja samalla alueiden vaikea taloustilanne on rajoittanut elvytystoimia. Syyskuun lopulla käynnistetyistä talouden tukitoimista huolimatta odotamme bruttokansantuotteen todellisen kasvun jäävän tänä vuonna 4 prosentin paikkeille. Sekä suhdanne- että rakenteellisten tekijöiden painamana odotamme kasvun hidastuvan ensi vuonna noin 3½ prosenttiin ja 3 prosentin tietämille vuonna 2026. Kiinan raportoimiin talouslukuihin liittyvä epävarmuus on koholla. Kasvunäkymä voi muodostua odotettua paremmaksi, jos talousuudistuksia pystytään viemään nopeasti eteenpäin. Lyhyellä aikavälillä nykyistä voimakkaampi finanssipoliittinen elvytys tukisi kasvua, mutta samalla se lisäisi sopeutustarvetta tulevina vuosina painaen kasvunäkymää. Rahoitussektorin todellinen tila voi olla oletettua heikompi, mikä muodostaa riskin talouskehitykselle.

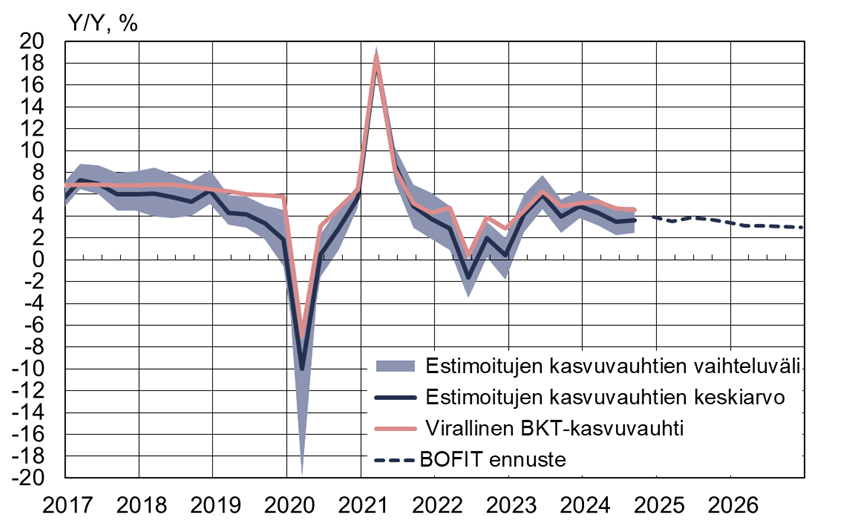

Kiinan talouskasvu on kuluvana vuonna jatkanut hidastumistaan. Kun vielä vuoden ensimmäisellä neljänneksellä BKT kasvoi 5,3 % vuotta aiemmasta, toisella neljänneksellä kasvu hiipui 4,7 prosenttiin ja kolmannella neljänneksellä 4,6 prosenttiin. BOFITin vaihtoehtoinen BKT-arvio viittaa siihen, että todellinen kasvu on saattanut olla selvästikin hitaampaa kuin ilmoitetut luvut (Kuvio 1). Talouskasvun tukemiseksi keskuspankki kevensi syyskuun lopussa rahapolitiikkaa ja viesti mahdollisesta lisäkevennyksestä loppuvuonna. Samalla kiinalaispäättäjät kertoivat talouden tukemisen tärkeydestä ja mediatietojen mukaan valtio aikoo lisätä velanottoa 3 000 mrd juanilla (reilu 2 % BKT:stä) lähikuukausina. Finanssipoliittisista toimista ei kuitenkaan ole vielä saatu tarkempia tietoja, mutta on selvää, että toimien vaikutukset tulevat ajoittumaan pääasiassa ensivuodelle.

Nopean talouskasvun aika Kiinassa on väistymässä ja maa on hiljalleen siirtymässä kohti tavanomaisempia kasvuvauhteja. Odotamme BKT:n kasvun jäävän 4 prosentin tuntumaan tänä vuonna. Käynnistettyjen talouden tukitoimien vaikutukset painottuvat ensi vuoteen, minkä myötä odotamme BKT:n kasvavan ensi vuonna noin 3½ %. Talouskasvuhidastuu 3 prosentin maastoon vuonna 2026, mille tasolle odotamme kasvuvauhdin tasaantuvan pidemmäksi aikaa. Kasvuvauhdin maltillistuminen johtuu rakenteellisista tekijöistä kuten työikäisen väestön supistumisesta, väestön ikääntymisestä, hyvin hitaasti etenevästä siirtymisestä investointivetoisesta kasvumallista kulutusvetoiseen malliin, resurssien tehottomasta käytöstä, läpinäkymättömästä talouspolitiikasta ja heikosta kokonaistuottavuuden kehityksestä. Kuten tavallista toimialakohtaiset erot jatkuvat suurina. Joillakin toimialoilla nähdään voimakasta kasvua ja jotkut supistuvat. Valtavan suurelle ylemmän keskitulotason taloudelle, kuten Kiinalle, kolmen prosentin talouden kasvu on hyvä lukema. Kasvuvauhti on samaa luokkaa kuin koko maailmantalouden kasvuvauhti.

Kuvio 1. BOFITin vaihtoehtoinen BKT-laskelma ja BOFIT-ennuste vuosiksi 2024–2026

Lähteet: Kiinan tilastovirasto ja BOFIT.

TALOUDEN RAKENTEISSA EI SUURIA MUUTOKSIA, VAIKKA TARVETTA OLISI

Kiinan talous on edelleen poikkeuksellisen investointivetoinen (yli 40 % BKT:stä) mihin tahansa muuhun talouteen verrattuna. Vaikka vuosien varrella päättäjät tuntuvat tunnistaneen tarpeen tasapainottaa rakennetta, merkittäviä toimia ei ole tehty. Rakenneongelmat ovat korostuneet viime vuosina, kun aiemmin Kiinan taloudelle erittäin merkittävä kiinteistörakentaminen on supistunut jyrkästi nyt jo kolme vuotta. Vaikka erilaiset muut investointihankkeet kuten liikenneinfrastuktuuri- ja lukuisat vihreän siirtymän hankkeet ovat pitäneet yllä kiinteiden investointien kasvua, kotitalouksien kulutuksella olisi tärkeä rooli talouden ankkurina. Kuluvana vuonna vähittäiskaupan reaalikasvu on kuitenkin hidastunut alle kahteen prosenttiin, ja kotitalouksien luottamus talouteen on painunut pohjamutiin. Luottamukseen vaikuttuvat monet tekijät kuten työmarkkinoiden tilanne, edelleen muistissa olevat tiukat koronarajoitustoimet, yksityisten yritysten toimintamahdollisuuksien hankaloittaminen ja sananvapauden jatkuva kaventaminen. Kiinteistöjen hintojen jatkuva lasku näkyy suoraan kotitalouksien varallisuudessa, eivätkä viranomaisten kaksi vuotta jatkuneet toimet sektorin alamäen katkaisemiseksi ole tuottaneet tulosta. Lisäksi nuorisotyöttömyys on pysynyt erittäin korkeana. Ainakin jotkut työnantajat ovat lehtitietojen mukaan leikanneet työntekijöidensä palkkoja tai vähintään vuosibonuksia ja muita etuja. Keskuspankin syyskuussa ilmoittama puolen prosenttiyksikön leikkaus olemassa olevien asuntolainojen korkoihin lisää kotitalouksien käytettävissä olevia tuloja jonkun verran ensi vuoden aikana. Toisaalta vastaavasta toimesta päätetiin viime syksynä ja toteutettiin alkuvuonna ilman merkittävää vaikutusta kulutukseen.

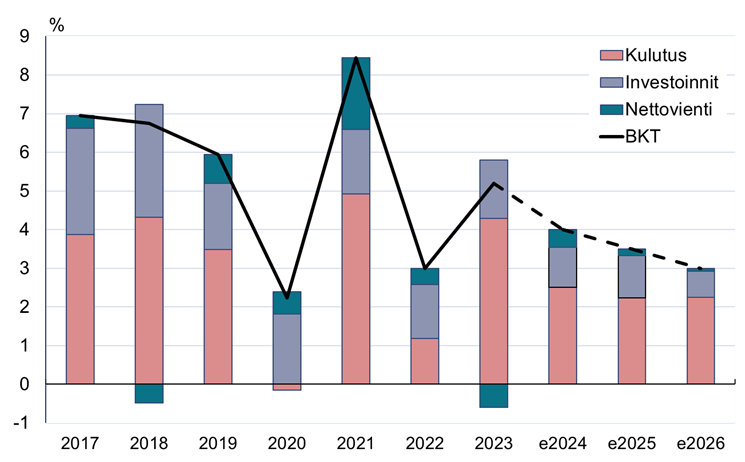

Kuvio 2. BOFITin Kiina-ennuste vuosiksi 2024–2026 ja kasvukontribuutiot

Lähteet: Kiinan tilastovirasto, CEIC ja BOFIT.

Kiinteiden investointien kasvu on ollut suhteellisen vahvaa siihen nähden, että kiinteistörakentaminen supistuu edelleen jyrkästi. Investointeja ovat vauhdittaneet valtion yrityksille kohdennetut tukiohjelmat valikoiduilla toimialoilla. Teollisuuspolitiikan odotetaan jatkuvan aktiivisena koko ennustejakson ajan, kun Kiina pyrkii vähentämään riippuvuuksiaan ulkomaisesta teknologiasta ja kehittämään painopisteiksi valittuja toimialoja. Samalla monia vihreän siirtymän investointeja esimerkiksi tuuli- ja aurinkovoimaan on viety vauhdilla eteenpäin. Kuluvana vuonna on käynnistetty taas uusia toimia kiinteistösektorin alamäen katkaisemiseksi, mikä on ollut jo kohta kaksi vuotta valtion prioriteettilistalla. Toistaiseksi tiedossa olevat tukitoimet eivät kuitenkaan vaikuta riittäviltä varsinkaan, kun asuntojen hinnoissa odotetaan edelleen olevan laskupainetta. Kiinteistörakentamisen odotetaan kuitenkin tasaantuvan tulevina vuosina, mutta sen ei odoteta tukevan kasvua ennustejaksolla.

Kuluvana vuonna yksi Kiinan talouden valopilkkuja on ollut vahvasti kasvanut tavaravienti. Samalla tuonnin kasvu on pysynyt vaimeana kotimaisen kysynnän heikkouden vuoksi. Nettoviennin BKT-kasvukontribuutio on ollut merkittävä. Ennustejaksolla teollisuuden mittavat investoinnit pitänevät tavaraviennin aiemmin odottamaamme nopeammassa kasvussa. Samalla investoinnit tuotantoon korvaavat jossakin määrin tuontitarvetta. Vaikka kiinalaistuotteisiin kohdistuu yhä enemmän kaupanrajoitteita kuten tulleja länsimaissa ja odotamme kehityksen jatkuvan ennustejaksolla, toimien vaikutus Kiinan vientiin voi jäädä vähäiseksi. Tutkimukset viittaavat siihen, että kiinalaistuotteita liikkuu yhä enemmän kolmansien maiden kautta, ja kiinalaista arvonlisää kulutetaan yhä enemmän sekä Yhdysvalloissa että Euroopassa kahdenvälisistä kaupanrajoitteista ja suhteiden kiristymisestä huolimatta. Samalla kun viennin odotetaan vetävän, kotimaan talouskasvun hidastuminen pitää tuonnin kasvun maltillisena. Nettoviennin odotetaan näin hieman tukevan talouskasvua koko ennustejaksolla.

ALUEIDEN HEIKKO TALOUSTILANNE VAIKEUTTAA ELVYTYSTÄ, RAHAPOLITIIKASSA LIIKKUMATILAA

Kiinassa talouden elvytystoimet ovat tavallisesti olleet pitkälti alueiden vastuulla. Tällä hetkellä alueiden taloustilanne on kuitenkin heikko. Alijäämät olivat jo ennen pandemiaa valtavan suuret, kun talouskasvua pakotettiin väkisin kohti poliittisesti asetettuja liian kovia tavoitteita. Pandemian hoidon kustannukset kaatuivat pitkälti alueiden harteille, ja kiinteistösektorin romahdus johti alueille tärkeiden maaoikeuksien myyntitulojen voimakkaaseen supistumiseen. Samalla valtion teollisuuspolitiikka näkyy alueiden verotulojen pienenemisenä, ja näyttää siltä, että tänä vuonna alueiden tulokertymä jää budjetoidusta. IMF:n arvioiden mukaan julkisten talouden laaja vaje (sis. budjetin ulkopuolisen julkisen toiminnan) on ollut kymmenisen vuotta yli 10 % BKT:sta, minkä johdosta julkista velkaa arvioidaan olevan yli 120 % BKT:sta.

Alueiden heikko taloustilanne vaikeuttaa talouden elvyttämistä. Vaikka valtio on lisäämässä velanottoaan, samaan aikaan alueilla on painetta sopeuttaa menojaan. Jo nyt osa alueista myy omaisuuttaan paikatakseen talouttaan. Oman lovensa aluetalouteen tekee väestön ikääntyminen, jonka vaatimat menolisäykset esimerkiksi terveydenhuoltoon kuuluvat alueiden vastuulle. Aiemmissa laajoissa talouden elvytystoimissa tärkeässä osassa ovat olleet alueiden perustamat rahoitusyhtiöt (local government financing vechicle, LGFV), joiden hankkimalla rahoituksella alueet ovat käynnistäneet hankkeitaan ja samalla piilovelkaantuneet. Kesällä kuitenkin Finanssiministeriö komensi alueita pidättäytymään tästä budjetin ulkopuolisesta velkaantumisesta. Viime vuosina useita paikallispäättäjiä on otettu kiinni ja tuomittu rikoksista näyttävästi, mikä saattaa jarruttaa aluepäättäjien riskinottohalukkuutta. Aluetalouksien heikon kunnon vuoksi finanssipoliittinen elvytys vaatiikin keskushallinnolta selvästi aiempaa suurempaa roolia. Nykyinen finanssipolitiikan kehikko ei myöskään vaikuta kovin kestävältä. Mallissa keskushallinto ja alueet keräävät suurin piirtein yhtäpaljon tuloja, mutta alueiden vastuulla on valtaosa menoista. Vaikka keskus jakaa alueille tulon siirtoja, alueilla ei ole juuri mahdollisuuksia vaikuttaa tuloihinsa. Julkisen talouden tilannetta helpottaa se, että velkapapereille on edelleen runsaasti kysyntää ja keskuspankki on ollut huolissaan jopa liian matalasta julkisen velan korkotasosta. Velkaa ostaa lähinnä kotimainen pankkisektori, joka on suurelta osin julkisessa omistuksessa.

Kesällä keskuspankki alkoi käydä säännöllistä kauppaa valtionpapereilla. Keskuspankki on korostanut, että kyseessä ei ole länsimaissa nollakorkoympäristössä tehty määrällinen rahapolitiikan keventäminen. Toisaalta tarpeen vaatiessa määrällinen keventäminen on helppo aloittaa, kun keskuspankki toimii jo valmiiksi aktiivisesti markkinalla. Määrällinen keventäminen saattaa olla jatkossa hyödyllinen työkalu, kun inflaatiokehitys on ollut vaimeaa. Pohjahintainflaatio (kuluttajahintainflaatio pl. ruoka ja energia) on painunut jo lähelle nollaa. Viime kuukausina rahapolitiikkaa on kevenntty kasvun ja inflaation vauhdittamiseksi, ja keskuspankki on viestinyt lisätoimien mahdollisuudesta loppuvuonna. Rahapolitiikan keventämistä on viime kuukausina helpottanut juanin vahvistuminen dollariin nähden. Markkinoilla odotetaan korkojen laskun jatkuvan Yhdysvalloissa, mikä helpottaa myös jatkossa Kiinan rahapolitiikan keventämistä, kun korkoeron maiden välillä ei odoteta kasvavan. Korkoeron muutokset heijastuvat pääomaliikkeisiin, jotka puolestaan johtavat valuuttakurssin muutoksiin. Kotimaiseen velkaantumiseen liittyvät riskit ovat kuitenkin yhä koholla, mikä saattaa pitää keskuspankin edelleen varovaisena.

UUDISTUSPOLITIIKASSA POSITIIVISTA VIRETTÄ

Talousuudistukset nytkähtivät eteenpäin kesän aikana. Kiina päätti vihdoin alkaa nostaa eläkeikäänsä. Vuoden 2025 alusta alkavat korotukset etenevät niin, että vuonna 2040 miesten eläkeikä tulee olemaan 63 vuotta (nyt 60) ja naisten 58 vuotta (nyt 55) tai 55 (nyt 50). Uudistusta on odotettu pitkään, sillä eliniänodote on jatkuvasti noussut ja samalla väestön nopea ikääntymisen ja työvoiman supistumisen luomat talouspaineet ovat olleet pitkään tiedossa. Eläkeiän nosto vahvistaa Kiinan pitkän aikavälin kasvunäkymää, mutta siirtymävaihe on niin pitkä ja eläkeiän nostot maltillisia, että yksittäiselle vuodelle kohdistuva kasvusysäys on vähäinen.

Kesän kommunistisen puolueen kolmannessa täysistunnossa linjattiin myös muita tärkeitä uudistuksia. Vaikka niiden toteuttamisesta ei ole vielä tarkempia tietoja, uudistuspolitiikassa näyttää olevan hieman uudenlaista positiivista virettä pitkän aikavälin kasvunäkymän vahvistamiseksi. Esimerkiksi suunnitelmissa on vähentää tulevina vuosina kaupunkeihin muuttamisen esteitä. Kun nykyisin julkiset palvelut ovat pääsääntöisesti tarjolla asuinoikeuden (hukou) määräämässä paikassa, tulevaisuudessa ainakin osa julkisista palveluista olisi tarjolla kaikille ja kaikkialla riippumatta asuinoikeuden määräämästä kotipaikasta. Esillä on ollut myös maaseudulla asuvien mahdollisuus myydä tai vuokrata maaseudulla olevaa omaisuuttaan kuten kiinteistöjä, mihin tällä hetkellä liittyy paljon rajoituksia. Tämä on ollut perinteisesti yksi jarru kaupunkeihin muuttamiselle. Rahapolitiikan puolella keskuspankin pääjohtaja puhui kesällä läpinäkyvyyden ja ennakoitavuuden lisäämisestä sekä rahapolitiikan kehikon selkeyttämistä. Myös finanssipolitiikan kehikon uudistamista on pidetty esillä. Vaikka talouskasvua pitkällä aikavälillä tukevista uudistuksista keskustellaan, talouspolitiikan painopisteenä on edelleen kotimaisen teollisuuden kehittäminen ja omavaraisuuden vahvistaminen. Tämä saattaa jäättää muut uudistukset taka-alalle.

ENNUSTEESEEN SISÄLTYY RUNSAASTI EPÄVARMUUKSIA

Kiinan nopea velkaantuminen 2010-luvulla, pandemia ja kiinteistösektorin voimakas supistuminen koettelevat pankkivetoista rahoitussektoria. Valtio joutui jo ennen pandemiaa vuonna 2019 tukemaan kourallista horjuvia pieniä ja keskisuuria pankkeja. Pankkien lainasalkkujen laadussa ei voi olla näkymättä kolme vuotta sitten käynnistynyt kiinteistösektorin syöksy sekä pandemia-aika, joka iski voimalla tiettyihin sektoreihin kuten palveluihin. Pandemia-aikana joillekin yritykselle annettua mahdollisuutta lykätä lainajen maksua on jatkettu edelleen ja kiinteistörakentajien osalta tämä mahdollisuus päättyy nykyisellään vuoden 2026 lopussa. Lisäksi jotkut vaikeuksissa olevat paikallishallintojen rahoitusyhtiöt (LGFV) ovat neuvotelleet jopa 20 vuoden pidennyksiä lainoihinsa. Talouskasvun odotettu hidastuminen lähivuosina saattaa nostaa esiin myös piileviä ongelmia. Esimerkiksi investointeja on saatettu mitoittaa nopeamman kasvun ympäristöön, jolloin ne saattavat osoittautua kannattamattomiksi hitaamman kasvun ympäristössä. Liikepankkien tilannetta heikentää myös se, että niiden korkomarginaali on jatkanut kaventumistaan. Kesäkuun lopulla pankkien nettolainamarginaali, siis laina- ja talletuskorkojen ero, oli enää 1,5 %, kun se ennen pandemiaa oli yli 2 %. Suuri osa pankkisektorin tuloista muodostuu korkomarginaalista. Suurten kiinalaispankkien arvioidaan yleisesti olevan paremmassa kunnossa kuin pienten ja keskisuurten pankkien. Pankkisektorin huolista kertoo sekin, että viranomaiset päättivät syyskuussa pääomittaa kuutta suurinta pankkiaan (lehtitietojen mukaan 1 000 mrd. juanilla). Pankkisektorin kriisiytyminen vaikuttaisi nopeasti myös talouskasvuun ja tilanteen hoitaminen vaatisi runsaasti julkisia varoja.

Kiinan ulkosuhteiden odotetaan pysyvän kiristyneinä ennustejaksolla. On kuitenkin mahdollista, että ulkosuhteet heikkenevät merkittävästi. Tämä lisäisi vähintään tilapäisesti Kiinassa toimivien tai sen kanssa kauppaa käyvien yritysten epävarmuutta. Ulkomaankaupan näkymien heikkeminen ja ulkomaisten yhtiöiden nykyistä laajempi vetäytyminen Kiinasta heikentäisi kasvunäkymää.

Kiinan kasvu voi olla myös odotettua vahvempaa. Valtio voi alkaa elvyttää taloutta selvästi nykyistä voimakkaammin. Vaikka elvytyksen lisääminen vauhdittaisi taloutta lyhyellä aikavälillä, se lisäisi julkisen talouden sopeutuspaineita pidemmällä aikavälillä ja loisi näin kasvuun jarruja tuleville vuosille. Kasvun vahvistamisen keskiössä pitäisikin olla markkinalähtöiset uudistukset, joilla korjattaisiin nykyisiä rakenteellisia ongelmia ja poistettaisiin rajoitteita. Esimerkiksi kolmannessa täysistunnossa esiin nostettu maan sisäistä muuttamista rajoittavien tekijöiden poistaminen voisi tuoda uuden sysäyksen kaupungistumiseen ja talouskasvuun.

Kiinassa taloudellisiin tilastoihin liittyy epävarmuutta. Tämä vaikeuttaa ennen kaikkea kiinalaisten virkamiesten talouspolitiikan valmistelua, sillä politiikkatoimien mitoitus on hankalaa ja suoranaiset politiikkavirheet mahdollisia. Merkittävien virheiden mahdollisuutta lisää myös vallan keskittyminen yhdelle ihmiselle. Kasvun jäädessä tavoiteltua hitaammaksi on tavallista, että taloustilastoihin liittyvä epävarmuus kasvaa, kun viranomaisilla on paine näyttää tavoitteiden mukaisia kasvulukuja. Erilaisten vaihtoehtoisten laskelmien heijastelema kuva todellisesta talouskehityksestä saattaakin erkaantua viranomaisten ilmoittamista kasvuluvuista.